La presse fiscale

30 mai 2024 – Japon : Visa de digital nomad lancé en avril 2024

Le programme japonais Digital Nomad n’est disponible que pour certaines nationalités (énumérées ici ) et ces personnes peuvent légalement vivre et travailler à distance depuis n’importe où dans le pays pendant une durée maximale de six mois, sans pour autant bénéficier de la résidence fiscale. Le visa est entré en vigueur le 1er avril 2024. Le ressortissants étrangers éligibles peuvent faire venir leur famille immédiate (conjoint et enfant) pour une durée de six mois non renouvelable. Pour obtenir le visa, les personnes doivent remplir toutes les conditions ci-dessous: -Ressortissants de pays parties à des conventions fiscales et de pays/régions exemptés de visa de visiteur temporaire. -La durée du séjour au Japon ne dépasse pas six mois par année civile. -Fournir des services professionnels ou vendre certains biens à des particuliers ou des entreprises en dehors du Japon sur la base d’un contrat de travail avec une entité/organisation établie à l’étranger utilisant les technologies de l’information – par exemple, les travailleurs à distance, y compris les développeurs informatiques/de logiciels, les concepteurs numériques, les secrétaires en ligne, les propriétaires individuels d’entreprises. gestion d’une entité étrangère, etc. -Avoir un revenu annuel d’au moins 10 millions de JPY (+/- 59 000 EUR) -Détenir une assurance médicale privée valide et suffisante qui couvre les frais de traitement et de rapatriement en cas de décès, de blessure ou de maladie pendant votre séjour au Japon. (Les prestations en cas d’accident et de santé ne doivent pas être inférieures à 10 millions JPY par personne.). source : Ministère du Japon Cliquez ici pour en savoir plus

30 mai 2024 – Chili : Prolongation de la réduction du taux d’imposition des PME en 2024

Cliquez ici pour en savoir plus

30 mai 2024 – Honduras : Lancement d’une nouvelle plateforme de bureau virtuel

Cliquez ici pour en savoir plus

29 mai 2024 – Panama : L’investissement pour visa de qualified investor augmentera en octobre 2024

Avec ce visa, vous n’aurez besoin de visiter le pays qu’une fois tous les deux ans, ce qui vous offre une excellente flexibilité pour voyager vers d’autres pays et poursuivre des opportunités commerciales. L’article 8 du décret exécutif n° 722 stipule que la demande de ce visa doit être résolue dans un délai de 30 jours ouvrables « Il est enjoint au ministre de l’Economie, des Finances et de la Souveraineté industrielle et numérique de procéder, dans un délai de deux mois, au versement de la somme principale de 235.852,77 euros », selon cette décision consultée mercredi par l’AFP et confirmant une publication du site l’Informé. Cette somme est « assortie des intérêts moratoires ayant couru depuis le 29 avril 2013 et qui continueront à courir jusqu’au complet remboursement », précise la cour administrative d’appel de Versailles. LVMH « évalue le montant des intérêts moratoires à 32.074,65 euros au 30 avril 2022, montant à parfaire jusqu’au paiement effectif de la somme due », ajoute-t-elle. A la suite d’un contrôle fiscal en 2015 de l’entreprise Berluti, le crédit d’impôt recherche du chausseur de luxe pour homme, détenu par LVMH depuis 1993, « a été remis en cause par l’administration au titre des années 2008 et 2010 et des cotisations supplémentaires d’impôt sur les sociétés ont, en conséquence, été réclamées à la société LVMH », détaille la cour dans sa décision. La direction générale des finances publiques (DGFIP) réclamait au numéro un mondial du luxe plus de deux millions d’euros d’impôts supplémentaires, selon l’Informé. S’en est suivie une bataille juridique, autour notamment des activités « sur-mesure » et des activités prêt-à-chausser de Berluti qui se termine par cette décision judiciaire rendue le 29 février. Ni LVMH, ni la DGFIP n’ont répondu aux sollicitations de l’AFP. En 2023, LVMH a réalisé un chiffre d’affaires de 86,2 milliards d’euros et enregistré 15,2 milliards d’euros de bénéfice net. (AFP). source: fashionunited Cliquez ici pour en savoir plus

29 mai 2024 – France : Le groupe LVMH encore haut lamain à travers les mailles du fisc

Cliquez ici pour en savoir plus

29 mai 2024 – Thaïlande : Nouvelles règles de visas d’entrée plutôt positives à compter du 1er juin 2024 ?

En outre, le Cabinet aurait approuvé l’octroi de visas à l’arrivée pour 31 pays, soit une augmentation marquée par rapport aux 19 pays précédemment. Les touristes souhaitant travailler et faire du tourisme peuvent désormais se voir délivrer des visas de cinq ans pour des séjours d’une durée maximale de 180 jours, qui peuvent être prolongés de 180 jours supplémentaires. Auparavant, ils n’étaient autorisés à séjourner que deux fois, pendant 30 jours chacun. « Ces nouvelles règles ciblent les nomades numériques, les travailleurs à distance, les indépendants, ainsi que ceux intéressés à apprendre le Muay Thai et la cuisine thaïlandaise », a expliqué M. Chai. Les diplômés étrangers peuvent désormais rester une année complète après l’obtention de leur diplôme. Avant, ils devaient quitter le pays immédiatement après leurs études (40 000 étudiants étrangers étudient dans le pays). Ces mesures entreraient en vigueur le samedi 1er juin. Parmi les autres changements liés aux visas, les touristes âgés de 50 ans et plus cherchant un visa de long séjour ne doivent désormais disposer que d’une couverture d’assurance maladie de 440 000 bahts, contre 3 millions de bahts auparavant. Cette réduction sera effective pour les demandeurs de long séjour de septembre à décembre, selon M. Chai. En outre, les consulats et ambassades thaïlandaises, pouvant octroyer un e-visa, passeront de 47 à 94 sites, à partir de septembre. Ces mesures sont mises au conditionnel, car plusieurs échos en parlent, cependant, le site officiel de l’immigration thaïlandais ne le mentionne nulle part — , or, nous sommes à 3 jours de la date supposée être effective. Cliquez ici pour en savoir plus

28 mai 2024 – Suisse : Registre UBO bientôt instauré au niveau fédéral

La loi révisée contre le blanchiment d’argent (LBA) est entrée en vigueur le 1er janvier 2023 et introduit des obligations supplémentaires pour les intermédiaires financiers en matière d’identification des bénéficiaires effectifs. Il ne suffit plus d’identifier simplement le cocontractant ou le bénéficiaire effectif en cas de doute au cours de la relation commerciale (et de vérifier périodiquement ces informations en cas de risque accru) ; l’identité du bénéficiaire effectif doit désormais être établie dans tous les cas (avec la diligence requise selon les circonstances) et vérifiée régulièrement à l’aide de pièces justificatives, selon une approche basée sur les risques. Le projet actuellement à l’étude va plus loin en proposant l’introduction d’un registre fédéral centralisé des UBO dans lequel certaines personnes morales suisses devraient enregistrer des informations sur leur UBO. Le projet définit l’UBO comme toute personne physique contrôlant l’entité par 25 pour cent des voix ou des actions, ou de toute autre manière ; si personne ne remplit ce critère, l’entité doit enregistrer le(s) principal(s) membre(s) de sa direction. Les informations à enregistrer comprendraient des informations sur leur rôle au sein de l’entité (telles que le type et l’étendue de leur contrôle) et des informations personnelles (en particulier leur nom, leur date de naissance, leur nationalité et leur adresse). L’entité serait également tenue de mettre en œuvre les mesures nécessaires pour garantir que les informations enregistrées sont correctes et à jour. Le projet s’appliquerait principalement aux personnes morales de droit suisse. Cela s’appliquerait également aux personnes morales non suisses qui : (i) ont une succursale en Suisse ; (ii) avoir leur administration centrale en Suisse ; ou (iii) posséder un bien immobilier en Suisse. Les sociétés cotées ou les sociétés publiques seraient hors du champ d’application. Afin de minimiser les obligations administratives, en particulier pour les petites entités, le projet prévoit une procédure de déclaration simplifiée. Le registre UBO ne serait pas accessible au public. Toutefois, plusieurs autorités publiques telles que les autorités pénales, le Bureau de communication en matière de blanchiment d’argent (MROS) ou les autorités fiscales auraient un accès direct et illimité. D’autres, comme le registre foncier, n’auraient accès que sur demande. Il est intéressant de noter que les avocats auraient également un accès automatique au registre en ligne dans la mesure nécessaire pour s’acquitter de leurs nouvelles obligations de diligence raisonnable en matière de lutte contre le blanchiment d’argent (voir ci-dessous). Toute autre utilisation est expressément interdite, elle ne serait donc pas disponible pour être utilisée comme outil de traçage des actifs. Toutefois, il peut néanmoins servir cet objectif lorsqu’il est utilisé par les procureurs qui enquêtent sur des plaintes déposées par des plaignants privés. Étant donné que ces derniers ont le droit de participer aux enquêtes pénales, d’accéder au dossier et même d’y déposer et d’engager des poursuites civiles, une utilisation indirecte du registre central par des plaignants privés pourrait apparaître. Suite à la création de registres UBO dans les États membres de l’UE, l’UE a débattu de la question de savoir si l’accessibilité publique était légale. Dans son arrêt du 22 novembre 2022, la Cour de justice de l’Union européenne (CJCE) a déterminé que l’accessibilité publique de ces registres constitue une violation grave des droits fondamentaux au respect de la vie privée et à la protection des données personnelles garantis par la Charte des droits fondamentaux de l’UE. Le Conseil fédéral a reconnu cette décision dans son rapport explicatif du projet lors de l’examen du caractère non public du registre UBO envisagé. source: Ibanet Cliquez ici pour en savoir plus

28 mai 2024 – Espagne : La Commission demande à l’ESPAGNE de modifier ses règles relatives à l’imposition des plus-values réalisées par des contribuables non-résidents lorsqu’elles sont payées par versements échelonnés

Cliquez ici pour en savoir plus

28 mai 2024 –Émirats Arabes Unis: Rappel pour l’enregistrement des personnes morales à l’impôt sur les sociétés d’ici le 31 mai 2024

Il s’agit des personnes morales qui sont des personnes résidentes assujetties à l’impôt sur les sociétés avec des licences délivrées en janvier et février (quelle que soit l’année de délivrance), et des personnes morales qui n’avaient pas de licence au 1er mars 2024. Ces entreprises doivent soumettre rapidement leur demande d’enregistrement à l’impôt sur les sociétés avant le 31 mai 2024, afin d’éviter d’enfreindre les règles fiscales et d’encourir des sanctions administratives. L’enregistrement de l’impôt sur les sociétés est disponible à tout moment sur la plateforme de services fiscaux numériques EmaraTax et peut être effectué en seulement quatre étapes qui prennent environ 30 minutes. La FTA a expliqué que dans le cadre de son engagement à rationaliser les processus pour les personnes imposables, les utilisateurs déjà enregistrés pour la taxe sur la valeur ajoutée (TVA) ou la taxe d’accise peuvent simplement accéder à leurs comptes existants sur la plateforme EmaraTax, remplir la demande d’enregistrement pour l’impôt sur les sociétés, soumettre les documents requis et obtenir un numéro d’enregistrement fiscal pour l’impôt sur les sociétés après approbation. Les assujettis qui ne sont pas déjà enregistrés auprès du FTA pour d’autres impôts doivent créer un nouveau profil d’utilisateur sur EmaraTax à l’adresse https://eservices.tax.gov.ae/, et ouvrir un compte en utilisant une adresse électronique et un numéro de téléphone. Une fois le profil d’utilisateur créé, ils peuvent procéder à l’enregistrement en spécifiant le contribuable, en sélectionnant l’option d’enregistrement de l’impôt sur les sociétés et en suivant la procédure d’enregistrement simple.source: Orbitax Cliquez ici pour en savoir plus

28 mai 2024 – Suède : La Commission demande à la Suède de modifier ses règles relatives à l’imposition préalable des revenus des entrepreneurs étrangers

Cliquez ici pour en savoir plus

27 mai 2024 – République Tchèque : Augmentation du taux de l’iimpôt sur les sociétés en 2024

Cliquez ici pour en savoir plus

27 mai 2024 – Émirats Arabes Unis : publication d’un guide sur l’impôt des zones franches

– les conditions à remplir pour qu’une personne de la zone franche soit une personne qualifiée pour la zone franche (« QZFP ») et bénéficie du taux d’imposition sur les sociétés de 0 %, et– les activités qui sont considérées comme des activités admissibles et des activités exclues pour un PFZQ. Cliquez ici pour en savoir plus

25 mai 2024 – Argentine : Modifications des lois et règlements sur les sociétés

Le 29 février 2024, le gouvernement national a publié le décret 209/2024, fixant le nouveau montant du capital social minimum requis pour la constitution de nouvelles sociétés (Sociedades Anónimas) à 30 000 000 ARS (environ 36 500 USD). Flexibilisation de l’enregistrement et des obligations annuelles des entités étrangères Le 27 mars, le bureau de l’incorporation a publié la résolution générale n° 10/2024 (la résolution), qui assouplit les obligations d’enregistrement et de déclaration annuelle des entités étrangères, y compris le dépôt de régimes d’information en tant que partie d’un groupe international connu du public ou le dépôt de régimes d’information abrégés. La résolution a également supprimé l’exigence d’un plan d’investissement pour les sociétés souhaitant être enregistrées auprès du bureau d’incorporation et de l’Office de la propriété intellectuelle. Enfin, les sociétés étrangères enregistrées dans n’importe quelle juridiction en Argentine peuvent désormais détenir des participations dans des sociétés locales enregistrées dans la ville de Buenos Aires. source: Mercator Cliquez ici pour en savoir plus

25 mai 2024 – Espagne : Déclaration des biens et droits situés à l’étranger

Les biens et droits à déclarer sont divisés en trois blocs : – Comptes dans des entités financières– Titres, actifs ou droits de participation– Biens et droits immobiliers. Si vous n’avez pas entré le formulaire 720 à temps (1er avril 2024), vous pouvez encore le faire des prochains exercices fiscaux; il n’y a pas de pénalité. Les résidents en Espagne sous le régime spécial des expatriés (« loi Beckham ») ne sont pas obligés de remplir le formulaire.Cliquez ici pour en savoir plus

24 mai 2024 – Chine / Thaïlande : La dédollarisation est lancée

Il ne se passe plus un mois sans que des pays annoncent réduire la part du dollar dans leurs échanges bilatéraux. L’Inde et le Nigeria ont conclu un accord similaire pas plus tard que la semaine passée. La Thaïlande et la Chine travaillent ensemble sur le projet mBridge (multiple CBDC Bridge), un système de paiement international qui pourrait briser le monopole du réseau SWIFT. Le projet implique la Banque des règlements internationaux (BRI) et les banques centrales de Chine, de Hong Kong, de Thaïlande et des Émirats Arabes Unis. Dit autrement, la Chine met sur pied des systèmes alternatifs aux réseaux de paiement contrôlés par l’occident. Rappelons en effet que l’Iran et la Russie – deux pays ouvertement hostiles au dollar – ont été déconnectés du réseau swift. Certains se demanderont pourquoi la Chine travaille sur le projet m-Bridge puisqu’elle utilise déjà le CIPS (China’s Cross-border Interbank Payment System); la croissance du CPIS est fulgurante depuis son lancement en 2015 (plus de 123 000 milliards de yuans traités en 2023, contre 10 000 milliards en 2021 et 2 000 milliards en 2017). Il connecte désormais près de 1 500 banques dans 114 pays. Le CIPS n’est pas (encore) une menace au monopole du réseau SWIFT puisqu’il n’est qu’un système de paiement en yuan; et plus de 11 000 banques utilisent SWIFT aux quatre coins du monde. source: Cointribune Cliquez ici pour en savoir plus

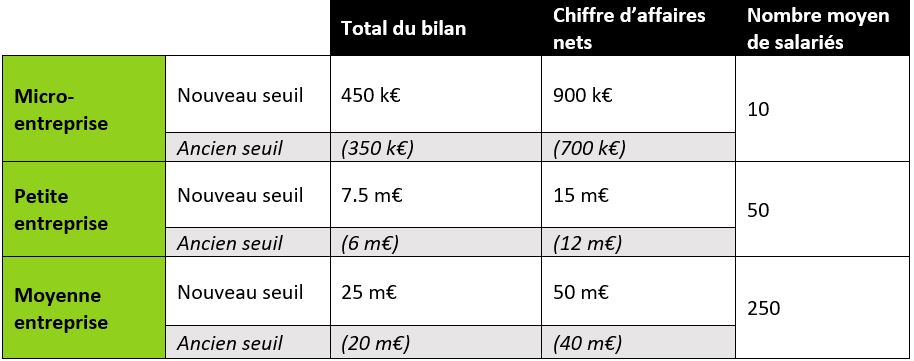

23 mai 2024 – France : De nouveaux seuils pour catégoriser la taille des entreprises

Avec le décret n° 2024-152, le montant des seuils établis à l’article D. 123-200 du code de commerce sont rehaussés comme suit : Bien qu’entré en vigueur le 1er mars 2024, les nouveaux seuils du décret n° 2024-152 n’ont vocation à s’appliquer qu’aux comptes des exercices ouverts à compter du 1er janvier 2024. Par conséquent, la détermination de l’appartenance à une catégorie d’entreprises sur le fondement de comptes d’exercices ouverts lors de l’année 2023 ne peut se faire qu’au regard des anciens seuils. Il faudra bien attendre les comptes d’exercices ouverts en 2024 pour faire usage des nouveaux seuils. D’autres informations détaillées par Deloitte sont disponibles ici; il s’agit notamment des obligations déclaratives et celles-ci sont liées à la taille des entreprises. source Deloitte Cliquez ici pour en savoir plus

22 mai 2024 – St-Kitts-and-Nevis : Réduction de l’impôt sur les sociétés de 33% à 25%

Cette décision fait suite à une période de réductions temporaires du taux de l’impôt sur le revenu des sociétés, initialement mises en œuvre jusqu’en juin 2023, puis prolongées jusqu’en décembre 2023. Cette politique, a-t-il noté, est un investissement dans l’avenir de la nation, favorisant un environnement propice à la croissance des entreprises, l’innovation et la prospérité communautaire. « Dans le monde interconnecté d’aujourd’hui, les pays se disputent le capital mondial. Un environnement fiscal plus favorable incite les entreprises étrangères à établir des opérations à l’intérieur de nos frontières, apportant non seulement des investissements mais également de l’expertise, de la technologie et des opportunités d’emploi à nos citoyens ». source: site officiel SknisCliquez ici pour en savoir plus

22 mai 2024 – Belgique / Pays-Bas : Nouvelle convention fiscale belgo-hollandaise

-Changements pour les entreprises: Les règles pour les établissements stables sont modifiées, la nouvelle convention rendant plus aisée leur reconnaissance : le fractionnement des fonctions et des contrats ne pourra plus empêcher la création d’un établissement stable dans l’autre État signataire. Les revenus que les associés passifs tirent de leur participation aux bénéfices devront désormais être exonérés dans l’Etat de résidence. Les règles sont également plus strictes en cas d’ajustement des bénéfices dans l’un des États signataires. Les règles ont été modifiées de sorte qu’un ajustement à la hausse des bénéfices dans l’un des États signataires n’entraîne pas toujours un ajustement à la baisse des bénéfices dans l’autre État signataire. Les taux de retenue à la source sur les paiements transfrontaliers d’intérêts et de dividendes sont modifiés (pas de manière générale, mais dans certaines circonstances). -Changements pour le travail transfrontalier: La nouvelle convention prévoit également les modifications nécessaires pour les activités transfrontalières. La rémunération des administrateurs/dirigeant d’entreprise ne sera plus entièrement et exclusivement imposable dans l’État contractant où la société est domiciliée, de telle sorte que dans certains cas l’Etat de résidence du dirigeant disposera du pouvoir d’imposition. Les règles distributives du pouvoir d’imposition concernant les revenus des professeurs, athlètes et artistes sont supprimées. Le régime de compensation pour les travailleurs frontaliers sera adapté. Un certain nombre de choses changent également pour l’administrateur-actionnaire principal néerlandais qui réside en Belgique, notamment l’introduction d’une « taxe de sortie » sur les dividendes et les plus-values. -Changements pour les particuliers: Il y a également des changements susceptibles d’affecter les particuliers. La nouvelle convention ne couvre plus les impôts sur la fortune. En ce qui concerne la Belgique, cela signifie que la taxe sur les comptes-titres n’est plus couverte par la convention et qu’un résident néerlandais ayant un compte-titres en Belgique ne peut plus se prévaloir de la convention pour échapper à cette taxe. Enfin, les Pays-Bas ne seront plus obligés d’accorder une exonération d’impôt lorsqu’un résident néerlandais a des revenus de source belge pour lesquels la Belgique dispose du pouvoir d’imposition en vertu de la convention, mais qui n’y sont pas imposés ou qui sont imposés à un faible taux : dans ce cas, les Pays-Bas peuvent (et vont) accorder non plus une exonération mais un crédit d’impôt, de sorte que seul l’impôt (éventuel) effectivement payé en Belgique puisse être déduit de l’impôt néerlandais sur les mêmes revenus. Inversement, la Belgique ne devra plus exonérer les revenus provenant des Pays-Bas qui n’y ont pas été effectivement imposés. source: AKDCliquez ici pour en savoir plus

22 mai 2024 – Émirats Arabes Unis: Clarification sur la TVA des prestations de Directeur

— Résumé À partir du 1er janvier 2023, l’exercice d’une fonction d’administrateur, par une personne physique et contre une rémunération (monétaire ou en nature), au sein d’un conseil d’administration d’une entité du secteur public ou privé, n’est pas considéré comme une prestation de services aux fins de la TVA. Avant le 1er janvier 2023, la règle générale était que les services fournis par les administrateurs, que la fonction soit exercée par une personne physique ou une personne morale, étaient considérés comme des services aux fins de la TVA. Ces prestations de services étaient imposables lorsque: – le directeur a fourni les services de manière régulière, continue et indépendante, et– la valeur totale des livraisons imposables et des importations effectuées par le directeur, sans se limiter aux services du directeur mais en les incluant également, dépassait le seuil d’enregistrement obligatoire. source: OrbitaxCliquez ici pour en savoir plus

22 mai 2024 – Malte : Aperçu des avis juridiques récemment publiés

–Règles de déduction (revenu d’emploi) (amendement), 2024 À partir de l’année de base 2024, les revenus inférieurs au seuil de 11 620 € ne seront pas imposables par le biais de la déduction disponible en vertu de cette LN (notice légale). Cette mesure concerne actuellement les personnes imposables au taux des célibataires ou au taux des parents qui perçoivent un revenu correspondant au salaire minimum. –Pensions (Tax Exemption) (Amendment) Rules, 2024 (Règles d’exonération fiscale des pensions) Pour l’année de base 2024, le seuil d’exemption des pensions est de 60 % du revenu de pension, mais soumis à un seuil de 9 732 €. -Règles de dégrèvement fiscal (retraités) (amendement)) Pour l’année de base 2024, les seuils de dégrèvement fiscal sur les revenus de pension sont augmentés comme suit : (a) de 880 € à 1 068 €, en ce qui concerne les personnes à taux unique, (b) de 670 € à 858 €, en ce qui concerne les personnes bénéficiant de taux parentaux, (c) de 340 € à 528 € pour les personnes mariées. Pour les personnes mariées, le « rabais supplémentaire » reste fixé à 540 euros. –Règles relatives aux revenus provenant d’activités artistiques, 2024 Les seuils de revenus pour le taux réduit d’imposition (7,5 %) découlant de l’article 56(26A) de la loi relative à l’impôt sur le revenu concernant les activités artistiques pour l’année d’imposition 2023 est de 30 000 €, tandis qu’à partir de l’année d’imposition 2024, il sera de 50 000 €. Les montants sont basés sur le revenu brut avant déductions. Ces revenus doivent être déclarés au commissaire au plus tard le 30 avril de l’année d’imposition concernée. Les revenus supérieurs à ces seuils doivent être déclarés dans la déclaration d’impôt annuelle de l’individu, et les déductions ne peuvent en aucun cas dépasser le montant déclaré. Les dispositions de l’article 90A de la déclaration d’impôt sur le revenu relatives au travail à temps partiel ne s’appliquent pas. -Règles de prix de transfert (amendement), 2024 L’avis juridique 9 de 2024 réduit à une période de trois ans la disposition relative aux droits acquis prévue par les règles sur les prix de transfert. À partir du 1er janvier 2027, ces règles s’appliqueront également à tous les accords conclus avant le 1er janvier 2024 et qui n’ont pas été modifiés de manière substantielle le 1er janvier 2024 ou après cette date. –Allégement de la double imposition (impôts sur le revenu) (Confédération suisse) Le protocole modifiant l’accord entre le gouvernement de Malte et la Confédération suisse en vue d’éviter les doubles impositions en matière d’impôts sur le revenu publié est réputé être entré en vigueur le 3 novembre 2021. source: OrbitaxCliquez ici pour en savoir plus

21 mai 2024 – Royaume-Uni : Remplacement du statut fiscal de « non-dom » par un nouveau régime de revenus et gains étrangers (FIG)

Les « (UK) non-dom » ne paient l’impôt britannique que sur leurs revenus et gains de source britannique, et peuvent différer le paiement de l’impôt britannique sur leurs revenus et gains non britanniques/étrangers. Ils peuvent en effet choisir de se prévaloir de la « remittance basis », auquel cas l’impôt britannique sur le revenu étranger n’est dû que dans le cas où celui-ci est transféré au Royaume-Uni. Bien entendu, lorsqu’une personne quitte le Royaume-Uni avant d’y avoir transféré une partie de ses revenus, ceux-ci restent alors non imposés au Royaume-Uni. En outre, tant que la personne concernée qualifie de (UK) non-dom, les droits de succession britanniques ne sont dus que sur ses actifs situés au Royaume-Uni et non sur ses actifs non britanniques. Ces derniers deviennent toutefois taxables au Royaume-Uni une fois que l’individu est considéré comme domicilié aux fins de l’impôt britannique. Les personnes imposées sur la base des envois de fonds (remittance basis) pourront choisir de payer un impôt à un taux réduit de 12 % sur les envois de fonds effectués avant le 6 avril 2025 FIG dans le cadre d’une nouvelle facilité de rapatriement temporaire (TRF) qui sera disponible pour les années fiscales 2025-26 et 2026-27. Le TRF ne s’appliquera pas aux FIG générés avant le 6 avril 2025 au sein des fiducies et des structures de fiducie. À compter du 6 avril 2025, les personnes physiques qui sont résidentes fiscales au Royaume-Uni depuis moins de 4 ans (après 10 ans de résidence fiscale hors du Royaume-Uni) pourront utiliser ce nouveau régime pour toute année fiscale de résidence au Royaume-Uni pendant le reste de ces 4 années. Au-delà de quatre ans de résidence, aucun régime fiscal favorable ne serait applicable pour les revenus et les gains non britanniques. Une période de transition est toutefois prévue. Période de transition: Les personnes remplissant les conditions requises bénéficieraient d’un allègement fiscal britannique de 100 % sur les revenus et les gains étrangers (hors Royaume-Uni) au cours des quatre premiers exercices fiscaux de leur résidence fiscale au Royaume-Uni et pourraient y rapatrier ces fonds sans frais. Cet avantage ne serait pas accordé automatiquement, mais devrait être demandé chaque année. Les personnes physiques qui passeront de la base de transfert à la base d’émergence le 6 avril 2025 et ne seront pas éligibles au nouveau régime FIG de 4 ans paieront, pour 2025-2026 seulement, un impôt sur 50% de leurs revenus étrangers. Cette réduction s’applique uniquement aux revenus étrangers. À partir de 2026-2027, l’impôt sera dû normalement sur tous les revenus mondiaux. Les personnes ne remplissant pas les conditions requises seraient imposées sur une base mondiale, comme c’est actuellement le cas pour les résidents britanniques qui sont également domiciliés ou réputés domiciliés au Royaume-Uni. Si un particulier choisit d’être imposé selon le nouveau régime FIG de 4 ans , il perdra le droit aux abattements personnels et au montant annuel d’exonération de l’impôt sur les plus-values. Si une personne quitte temporairement le Royaume-Uni au cours de la période de 4 ans, elle pourra faire une demande au titre du régime FIG de 4 ans pour n’importe laquelle des années fiscales admissibles restant à son retour au Royaume-Uni. Par exemple, si une personne devient non-résidente du Royaume-Uni au cours des années 2 et 3 mais réside à nouveau au Royaume-Uni la quatrième année, elle pourra utiliser le nouveau régime FIG de 4 ans pour la quatrième année. Les Trusts: Du statut de domicile au régime de résidence Actuellement, l’assujettissement d’une personne aux droits de succession (IHT) dépend du statut de son domicile et de la localisation des biens en question. Le Royaume-Uni a l’intention de passer à un régime basé sur la résidence pour l’IHT à partir du 6 avril 2025. La conception du système (y compris la prise en compte de critères supplémentaires tels que des facteurs de rattachement autres que la résidence) fera l’objet d’une consultation. À partir du 6 avril 2025, les actifs mondiaux d’une personne tombent dans le champ d’application de l’IHT britannique une fois que cette personne aura été résidente au Royaume-Uni pendant dix ans (« le critère de résidence » et «Tail provision” de 10 ans»). Le traitement actuel de l’IHT serait maintenu pour tout actif non britannique apporté à un trust avant le 6 avril 2025. Les concernés pourraient donc avoir la possibilité de créer un trust avant cette date. En outre, une fois dans le champ d’application de cet IHT, les actifs y restent pendant dix ans après que la personne a cessé de résider au Royaume-Uni (« la disposition relative à l’interruption de la résidence » ou « tail provision »). source: site officiel UK govCliquez ici pour en savoir plus

21 mai 2024 – Belgique : Une taxe Caïman bien plus drastique

En vertu de la réglementation « top-down » précédemment applicable, les constructions en chaîne étaient donc soumises à la taxe Caïman dans les cas où des constructions juridiques étaient superposées. L’application de la taxe Caïman était donc interrompue dans le cas où la chaîne était rompue par une entité qui n’était pas qualifiée de construction juridique en soi. Les nouvelles règles applicables à partir du 1er janvier 2024 élargissent la définition de « fondateur » et remplacent le terme « construction en chaîne » par l’utilisation les termes « construction intermédiaire ». L’utilisation des termes « construction intermédiaire » permet désormais de viser des constructions juridiques dans une chaîne où toutes les entités de cette chaîne ne sont pas, elles-mêmes, des constructions juridiques. Un contriubable peut donc être visé par la taxe Caïman, par exemple, en détenant des actions dans une société belge (non cotée) ou dans une société établie dans un autre État membre ou dans un pays tiers (même si ces sociétés ne sont pas considérées comme des constructions juridiques au sens de la norme de 1 % ou de 15 %). Une participation très limitée peut suffire dans ce cas. Concept de construction juridique et d’OPC Les nouvelles règles prévoient que les OPC publics, institutionnels et privés ne seront soumis à la taxe Caïman que s’il s’agit d’un fonds dédié compartiment ou d’un fonds dédié. Selon les nouvelles dispositions, cela s’applique également (contrairement aux règles actuelles) aux fonds situés en dehors de l’EEE. En outre, les nouvelles règles relatives à la Taxe Caïman prévoient un élargissement de l’application de la taxe aux OPC par le biais de la nouvelle définition des fonds dédiés. Désormais, une participation de personnes liées détenant ensemble plus de 50 % des actions d’un OPC sera qualifiée de compartiment de fonds dédié, ce qui entraînera l’application de la taxe Caïman. Avec cette nouvelle disposition, un compartiment sera également soumis à la taxe Caïman si, par exemple, 51% des actions sont détenues par une famille, même si 49% des actions sont détenues par des « tiers » non apparentés. Ce n’était pas le cas sous l’ancienne réglementation. Ce qui est important ici, c’est que (du moins selon une lecture littérale du texte légal) la taxe Caïman s’applique également au « petit actionnaire » s’il est résident belge ou contribuable à l’impôt belge des personnes morales. source: TiberghienCliquez ici pour en savoir plus

20 mai 2024 – Canada : Augmentataion de la taxe sur les plus-values des plus riches

Pour rendre le régime canadien plus équitable, le taux d’inclusion — la portion de gains en capital qui est imposable — pour les gains en capital des personnes qui déclarent annuellement plus de 250 000 $ en gains en capital passera de la moitié aux deux tiers. Pour les contribuables dont les gains en capital sont inférieurs à 250 000 $ au cours de l’année, la partie imposable demeurera 50 % de ces gains en capital. De plus, le taux d’inclusion sera augmenté aux deux tiers pour tous les gains en capital réalisés par les sociétés et les fiducies. Les nouvelles règles s’appliqueront aux gains en capital réalisés à compter du 25 juin 2024. L’an prochain, on prévoit que 28,5 millions de personnes n’auront pas de revenu tiré de gains en capital, et que 3 millions de personnes toucheront des gains en capital en deçà du seuil annuel de 250 000 $. Seulement 0,13 % des personnes, dont le revenu moyen est de 1,42 million de dollars, devraient payer plus d’impôt sur le revenu des particuliers sur leurs gains en capital au cours d’une année donnée. Environ 12 % des entreprises canadiennes auraient un taux d’inclusion plus élevé sur leurs gains en capital. Les personnes de la classe moyenne continueront à bénéficier du seuil annuel de 250 000 $, de comptes d’épargne libre d’impôt, de l’exemption pour résidence principale et des exemptions pour les régimes de pension agréés. Les gains en capital d’une résidence principale demeureront non imposables afin de s’assurer que les Canadiennes et les Canadiens ne paient pas d’impôt sur les gains en capital lors de la vente de leur chez-soi. Tout gain que les contribuables obtiennent à la vente de leur chez-soi restera exonéré d’impôt. Les gains en capital générés à l’intérieur d’un régime enregistré d’épargne-retraite, d’un compte d’épargne libre d’impôt, d’un compte d’épargne libre d’impôt pour l’achat d’une première propriété ou de tout autre instrument d’épargne enregistré, continueront d’être exonérés d’impôt. Les gains en capital réalisés dans un régime de pension agréé, ainsi que dans le Régime de pensions du Canada et le Régime de rentes du Québec, resteront exonérés d’impôt. Les gains en capital des particuliers issus de la vente de chalets, d’immeubles de placement ou de titres qui dépassent la limite des instruments d’épargne à l’abri de l’impôt, continueront de bénéficier du taux d’inclusion de 50 %, jusqu’à un maximum de 250 000 $. Les propriétaires d’entreprise et les entrepreneurs bénéficieront d’un nouvel allègement. L’exonération cumulative des gains en capital s’appliquant aux gains en capital sur la vente d’une petite entreprise ou de biens agricoles et de pêche augmentera de 25 %, et passera donc d’environ 1 million de dollars à 1,25 million de dollars, à compter du 25 juin 2024, et sera indexée à l’inflation après 2025. Les Canadiennes et les Canadiens ayant des gains en capital admissibles inférieurs à 2,25 millions de dollars seront en meilleure posture grâce à ces changements. Afin d’encourager l’entrepreneuriat, le gouvernement propose l’incitatif aux entrepreneurs canadiens, qui réduira le taux d’inclusion à 33,3 % sur une somme maximale à vie de 2 millions de dollars de gains en capital admissibles. Lorsque cet incitatif sera pleinement mis en œuvre, et combiné à l’exemption cumulative sur les gains en capital bonifiée, les entrepreneuses et les entrepreneurs bénéficieront d’une exemption combinée d’au moins 3,25 millions de dollars lorsqu’ils vendent la totalité ou une partie d’une entreprise, et ceux ayant des gains en capital admissibles allant jusqu’à 6,25 millions de dollars seront en meilleure posture sous ces changements. Ces mesures ne devraient pas nuire à la compétitivité des entreprises canadiennes. L’augmentation du taux d’inclusion des gains en capital ne devrait pas nuire à la compétitivité des entreprises canadiennes. Tout d’abord, les entreprises de la plupart des autres pays, y compris les États-Unis, paient de l’impôt sur le revenu des sociétés pour 100 % de leurs gains en capital. Avec un taux d’inclusion de deux tiers, l’imposition des sociétés au Canada demeure concurrentielle. source: Ministère des Finances Canada Cliquez ici pour en savoir plus

17 mai 2024 – Chine : Les Belges peuvent entrer en Chine sans visa jusqu’en novembre 2024

Cliquez ici pour en savoir plus

17 mai 2024 – France : Limites des taux d’intérêt pour la déductibilité des intérêts des prêts aux actionnaires pour les exercices fiscaux se terminant entre le 31 décembre 2023 et le 29 juin 2024

Le taux trimestriel alternatif pour le premier trimestre 2024 est à 5,97%. Les taux d’intérêt sont déterminés par la Banque centrale de France sur la base des taux d’intérêt annuels moyens pratiqués par les établissements financiers pour des prêts à moyen terme à taux variable d’une durée égale ou supérieure à 2 ans. Cliquez ici pour en savoir plus

16 mai 2024 – Canada : Le pays adhère à l’apostille en devenant membre de la Convention de La Haye

L’engagement du Canada envers la Convention Apostille de La Haye est une excellente nouvelle pour les Canadiens qui cherchent à utiliser des documents officiels à l’étranger (notamment lors d’une expatriation et changement de domicile). Cette transition des processus de légalisation traditionnels vers le système d’Apostille promet de faciliter considérablement les activités juridiques, éducatives et commerciales transfrontalières. Avec l’adhésion du Canada au Traité, une seule apostille émise par Affaires mondiales Canada suffira pour les documents destinés à être utilisés dans tout autre pays membre; cela élimine le besoin d’une légalisation supplémentaire, et par voie de conséquence économie de temps et d’argent. Pour obtenir une apostille au Canada, soumettez votre document à la Section des services d’authentification d’Affaires mondiales Canada ou à une autorité provinciale désignée, en précisant la nécessité d’une apostille. Les autorités compétentes canadiennes ne délivrent des apostilles que sous forme imprimée. Affaires mondiales Canada prévoit de proposer des apostilles électroniques, ou « e-apostilles », à l’avenir. source- Affaires Mondiales Canada Cliquez ici pour en savoir plus

16 mai 2024 – République tchèque : Liste des juridictions non coopératives pour les règles CFC

– Pour la période du 23 octobre 2023 au 25 février 2024 : Samoa américaines, Anguilla, Antigua-et-Barbuda, Bahamas, Belize, Fidji, Guam, Palau, Panama, Russie, Samoa, Seychelles, Trinité-et-Tobago, Îles Turques-et-Caïques, Îles Vierges américaines et Vanuatu ; et– à partir du 26 février 2024 : Anguilla, Antigua-et-Barbuda, Fidji, Guam, Palau, Panama, Russie, Samoa américaines, Trinité-et-Tobago, Îles Vierges américaines et Vanuatu. En vertu des règles relatives aux CFC, les revenus déterminés d’une CFC sont inclus dans le revenu imposable de la (des) personne(s) qui la contrôle(nt) si la CFC n’a pas d’activité économique significative et est soumise à un taux d’imposition inférieur à la moitié du taux tchèque, ou si la CFC est résidente fiscale d’une juridiction non coopérative selon la liste de l’UE à la fin de son année d’imposition. source- Orbitax Cliquez ici pour en savoir plus

16 mai 2024 – Thaïlande : Incitations pour de nouveaux projets de logements à faible revenu

Pour être éligible à la promotion BOI, au moins 80 % du total des résidences d’un projet doivent répondre aux exigences en matière de surface utilisable et de prix. La superficie minimale utilisable est de 24 mètres carrés pour les logements en copropriété et de 70 mètres carrés pour les maisons de ville et les maisons individuelles. Les résidences ne peuvent être vendues qu’à des particuliers, et le prix de vente de chacune de ces unités en copropriété ou maisons (y compris le prix de tout terrain) ne doit pas dépasser 1,5 million de THB. Les projets doivent également répondre aux critères suivants : Cependant, la certification ISO 9000, ISO 14000 ou toute autre norme internationale similaire n’est pas requise. Selon la notification, les demandes pour une telle promotion doivent être soumises au BOI d’ici la fin de 2025. Les nouveaux projets résidentiels à faible revenu promus par le BOI bénéficieront d’une exonération de l’impôt sur les sociétés pour une période accordée pour les activités promues au titre A4 (généralement trois années). Pour les exonérations de l’impôt sur les sociétés, l’investissement sera calculé uniquement sur la base des coûts de construction des routes, d’autres installations ou des services publics couramment utilisés dans le cadre du projet. Les coûts de construction des résidences, des maisons, des immeubles ou des immeubles commerciaux sont exclus, qu’ils soient destinés à la location ou à la vente.source- Tilleke&Gibbins Cliquez ici pour en savoir plus

16 mai 2024 – France / Union européenne : Placer la Constitution au-dessus des règles européennes (UE et Conseil de l’Europe) est tout à fait possible. Mais alors, il faudra envisager la désintégration de l’UE ou le Frexit.

L’adhésion à l’Union s’accompagne de l’obligation d’appliquer ses règles dites “supranationales”, car elles ont précisément vocation à prévaloir sur le droit national. C’est le principe même des traités qui ont créé l’Union européenne, lesquels ne sont jamais qu’un contrat entre États. Or, un contrat se respecte. Les traités régissant l’Union européenne mettent en place ce qu’on appelle un ordre juridique autonome : des “lois” européennes (des directives, des règlements), et les traités eux-mêmes, tous ces textes primant sur la loi nationale, comme le martèle la CJUE depuis sa décision Costa contre ENEL de 1964, et comme l’ont reconnu les États membres en 2007 en signant unanimement une déclaration en ce sens. Rester au sein de l’Union européenne sans faire primer les textes européens qui en découlent est incompatible en l’état du droit européen. Pénalités financières en perspective si la france reste dans l’UE De plus, cela ferait encourir de fortes amendes ou des astreintes journalières à la France, pour manquement à ses obligations européennes (l’Espagne fut ainsi condamnée par la CJUE le 25 février 2021, car elle n’avait pas appliqué certains textes européens).source- Les Surligneurs Cliquez ici pour en savoir plus

15 mai 2024 – Commission européenne : Nouvelles règles pour les procédures de retenue à la source (FASTER)

Fiscalité: L’initiative FASTER vise à faciliter les procédures de retenue à la source dans l’UE pour les investisseurs transfrontaliers, les autorités fiscales nationales et les intermédiaires financiers, tels que les banques ou les plateformes d’investissement, par l’alignement des procédures d’allègement fiscal. Double imposition: de nombreux États membres prélèvent des impôts sur les dividendes (provenant d’actions) et les intérêts (sur les obligations) versés à des investisseurs résidant à l’étranger. Parallèlement, ces investisseurs doivent payer l’impôt sur le revenu dans leur pays de résidence sur ces mêmes revenus. Bien que les traités conclus entre les États membres visent à résoudre le problème de la double imposition, en réalité, les procédures de demande d’exonération de la retenue à la source varient considérablement d’un État membre à l’autre, ce qui se traduit par des procédures d’exonération ou de remboursement longues, coûteuses et fastidieuses. Ces procédures peuvent également être vulnérables à la fraude fiscale à grande échelle. L’initiative relative à la retenue à la source rendra les procédures de dégrèvement plus rapides, plus simples et, en même temps, plus sûres. Certificat de résidence fiscale commun: La directive introduira un certificat numérique de résidence fiscale (eTRC) commun à l’UE que les investisseurs assujettis à l’impôt pourront utiliser pour bénéficier des procédures accélérées d’exonération des retenues à la source. Les États membres mettront en place un processus automatisé pour délivrer des certificats numériques de résidence fiscale (eTRC) à une personne physique ou à une entité considérée comme résidente dans leur juridiction à des fins fiscales. Procédures accélérées: La directive permet aux États membres de disposer de deux procédures accélérées complétant la procédure de remboursement standard existante pour les retenues à la source. Les procédures de dégrèvement et de remboursement seront ainsi plus rapides et mieux harmonisées dans l’ensemble de l’UE. Les États membres devront utiliser l’un ou l’autre des systèmes suivants, ou les deux : – une procédure de « dégrèvement à la source » dans le cadre de laquelle le taux d’imposition applicable est appliqué au moment du paiement des dividendes ou des intérêts– un système de « remboursement rapide » dans lequel le remboursement du trop-perçu de retenue à la source est accordé dans un délai déterminé. Le Conseil est convenu que les États membres doivent appliquer les procédures accélérées s’ils accordent une exonération de la retenue à la source excédentaire sur les dividendes versés pour des actions cotées en bourse. Les États membres auront la possibilité de maintenir leurs procédures actuelles et de ne pas appliquer le chapitre III de la directive si : – ils prévoient un système complet de dégrèvement à la source applicable à l’excédent de retenue à la source sur les dividendes versés pour des actions cotées en bourse émises par un résident de leur juridiction et leur ratio de capitalisation boursière est inférieur à un seuil de 1,5 % (tel qu’indiqué par l’AEMF). Néanmoins, si ce ratio est dépassé pendant quatre années consécutives, toutes les règles prévues par la directive deviendront irrévocablement applicables. Dans ce cas, les États membres disposeront de cinq ans pour transposer les règles de la directive en droit national. Ces caractéristiques tiennent compte de la taille des marchés financiers des États membres, tout en reconnaissant que certains États membres conservent des systèmes nationaux adaptés aux conditions actuelles de leur marché.– elles prévoient une exonération de la retenue à la source excédentaire sur les intérêts versés pour les obligations cotées en bourse. Les États membres devront transposer la directive dans leur législation nationale avant le 31 décembre 2028, mais les règles nationales devront être applicables à partir du 1er janvier 2030. Lien vers le texte publié ce 14 mai. source- Orbitax Cliquez ici pour en savoir plus

15 mai 2024 – Slovaquie: Introduction d’un nouveau régime de TVA pour les petites entreprises

Les modifications concernant les petites entreprises s’appliquent à partir du 1er janvier 2025. source- Orbitax Cliquez ici pour en savoir plus

15 mai 2024 – Chili : Registre national des bénéficiaires effectifs (UBO)

Les parties tenues de déclarer sont : Les informations doivent être soumises sur une base annuelle au moyen d’une déclaration sur l’honneur à déposer en mars, pour les personnes qui sont bénéficiaires effectifs au 31 décembre de l’année précédente. En outre, tout changement de propriétaire ou de bénéficiaire effectif doit être signalé dans un délai de 60 jours à compter de la date à laquelle le débiteur en a eu connaissance.source- Carey Cliquez ici pour en savoir plus

15 mai 2024 – Irlande : Nouveaux seuils pour l’enregistyrement à la TVA en 2024

– Le paragraphe (a) modifie la section 2 du Value-Added Tax Consolidation Act 2010 en augmentant le seuil d’enregistrement pour les biens de 75 000 € à 80 000 €. – Le paragraphe (b) modifie l’article 2 en augmentant le seuil d’enregistrement pour les services de 37 500 € à 40 000 €. Entrée en vigueur au 1er janvier 2024. Cliquez ici pour en savoir plus

15 mai 2024 – Géorgie : L’Union européenne n’est pas contente à propos de la loi sur les agents étrangers

« Envoyer dès maintenant un message direct et clair est d’une grande importance pour garantir l’avenir européen de la Géorgie demain. » « Par conséquent, des conséquences concrètes devraient être indiquées si le parti au pouvoir en Géorgie devait adopter une loi qui n’est pas conforme aux normes et valeurs fondamentales de l’UE », indique la lettre de l’UE. Même si les signataires n’ont pas donné de détails sur les mesures qui pourraient être appliquées, les ambassadeurs auprès de l’UE ont discuté la semaine dernière des options potentielles au cas où la loi sur les agents étrangers serait adoptée. Plusieurs diplomates européens avaient alors déclaré que la suspension de la libéralisation des visas dans l’UE serait une option, mais que d’autres options seraient également possibles. En Géorgie, des manifestants sont descendus dans la rue ces dernières semaines, exprimant leurs inquiétudes quant au fait que la loi ramènerait la Géorgie sous l’influence de la Russie et constituerait une menace sur la voie du pays vers l’adhésion à l’UE. Ils ont également appelé l’UE « à suspendre tout engagement de haut niveau avec le gouvernement géorgien dont l’objectif n’est pas d’abroger la loi ». Les mesures devraient également inclure « la réaffectation du soutien financier au renforcement de la société civile géorgienne et l’abstention d’ouvrir des négociations d’adhésion à l’UE aussi longtemps que la loi est en vigueur », ont écrit les députés. source- Euractiv Cliquez ici pour en savoir plus

14 mai 2024 – Vénézuela : Nouvelle contribution spéciale pour la sécurité sociale des pensions

Cliquez ici pour en savoir plus

14 mai 2024 – Autriche : Projet de loi sur la modification de la fiscalité 2024

– Une augmentation du seuil de chiffre d’affaires pour le régime d’exonération de la TVA pour les petites entreprises de 35 000 euros à 42 000 euros ;– L’extension du régime d’exonération de la TVA pour les petites entreprises aux entreprises d’autres États membres de l’UE, à condition que le chiffre d’affaires en Autriche ne dépasse pas le seuil susmentionné et que le chiffre d’affaires total dans l’UE n’excède pas 100 000 EUR ; et– L’ajout des dons de nourriture aux organisations caritatives en tant qu’exonération de la TVA. La loi contient également de nouvelles règles concernant la déduction des pertes dans un nouveau groupe. Ainsi, les pertes d’une société mère du groupe qui peuvent être reportées sur des périodes antérieures à l’existence du groupe (pertes antérieures au groupe) ne peuvent être compensées dans la mesure où elles comprennent des dépréciations précédemment déductibles à la valeur d’exploitation la plus basse et des pertes sur la cession d’investissements dans des sociétés qui étaient déjà membres d’un autre groupe au moment de la dépréciation ou de la cession. Enfin, des modifications sont apportées à la loi sur la réforme de l’imposition minimale (MinBestRefG) afin d’intégrer les dernières orientations de l’OCDE sur les règles temporaires de la sphère de sécurité pour l’impôt minimum mondial du deuxième pilier, publiées en décembre 2023. source- Orbitax Cliquez ici pour en savoir plus

14 mai 2024 – Colombie : Nouvelles règles relatives à la présence économique significative

Cliquez ici pour en savoir plus

13 mai 2024 – Dominique/Antigua/Saint-Kitts/Grenade – Accès à la citoyenneté bientôt plus cher

Cela signifie que le coût minimum de l’investissement dans la citoyenneté va doubler, augmentant de 100 000 dollars. Les demandes des familles augmenteront encore. Pour respecter le délai, les demandes devront être introduites dès que possible et préparées et soumises au plus tard la dernière semaine de juin. En moyenne, les clients ont besoin de quatre semaines pour rassembler les documents nécessaires à la soumission. Le coût des programmes d’investissement en matière de résidence et de citoyenneté augmente dans le monde entier, reflétant une forte demande de la part des investisseurs. Dans le même temps, les conditions d’accès à ces programmes deviennent plus strictes et plus coûteuses.Cliquez ici pour en savoir plus

10 mai 2024 – Brésil – La Cour suprême fédérale brésilienne suspend la prolongation du régime optionnel des cotisations sociales sur le revenu brut

Cliquez ici pour en savoir plus

10 mai 2024 – Jersey – Résumé des mesures fiscales du budget 2024

Modifications de l’impôt sur le revenu des personnes physiques Augmentation des seuils, des abattements et des dégrèvements de l’impôt sur le revenu des personnes physiques : – Seuil d’exemption standard – 20 000 PJ (contre 18 550 PJ)– Seuil d’exemption pour les personnes mariées – 32 050 JEP (au lieu de 29 750 JEP)– Second earner’s allowance – 7 950 JEP (au lieu de 7 350 JEP)– Allocation pour enfant – 3 700 JEP (au lieu de 3 450 JEP)– Allocation supplémentaire pour enfant – 5 550 JEP (au lieu de 5 150 JEP)– Allocation de garde d’enfants – 7 600 JEP (au lieu de 7 050 JEP)– Allocation de garde d’enfants plus élevée – 19 700 JEP (au lieu de 18 300 JEP) Modifications des pensions Actuellement, certaines pensions permettent au titulaire du fonds de racheter sa pension une fois qu’il a atteint l’âge de 60 ans, si le fonds ne dépasse pas 35 000 JEP. À partir de 2024, ce montant sera porté à 50 000 JEP. La valeur maximale du fonds pour une petite pension, qui peut être rachetée à tout âge, est ramenée à 15 000 PJ pour 2024. Les titulaires de pension ne peuvent pas racheter le fonds si leur employeur a contribué au fonds et s’ils sont toujours employés par cet employeur. La définition des revenus pertinents pour les cotisations de retraite est élargie pour inclure les revenus de la promotion immobilière. Lien vers le guide sur les pensions source – Orbitax Cliquez ici pour en savoir plus

10 mai 2024 – Italie – Liste des juridictions déclarables et participantes pour le CRS

La liste des juridictions devant faire l’objet d’une déclaration comprend les 87 juridictions suivantes : Albanie, Andorre, Argentine, Aruba, Australie, Autriche, Azerbaïdjan, Barbade, Belgique, Bonaire, Saint-Eustache et Saba, Brésil, Bulgarie, Canada, Chili, Chine, Colombie, Îles Cook, Costa Rica, Croatie, Curaçao, Chypre, République tchèque, Danemark, Équateur, Estonie, Îles Féroé, Finlande, France, Géorgie, Allemagne, Ghana, Gibraltar, Grèce, Groenland, Grenade, Guernesey, Hong Kong, Hongrie, Islande, Inde, Indonésie, Irlande, Île de Man, Israël, Jamaïque, Japon, Jersey, Kazakhstan, Kenya, Lettonie, Liechtenstein, Lituanie, Luxembourg, Malaisie, Maldives, Malte, Maurice, Mexique, Monaco, Nouvelle-Zélande, Nigeria, Norvège, Pakistan, Panama, Pays-Bas, Pérou, Pologne, Portugal, Roumanie, Russie, Saint-Christophe-et-Niévès, Sainte-Lucie, Saint-Marin, Arabie Saoudite, Seychelles, Singapour, République slovaque, Slovénie, Afrique du Sud, Corée du Sud, Espagne, Suède, Suisse, Thaïlande, Turquie, Royaume-Uni et Uruguay. En investissant dans la recherche et le développement de nouveaux actifs incorporels, les entreprises peuvent désormais tirer des avantages fiscaux assez conséquents. Outre le bien connu Crédit d’Impôt Recherche (CIR), les entreprises assujetties à l’impôt sur les sociétés peuvent également, dès lors que certaines conditions sont remplies, opter pour une imposition séparée à un taux réduit fixé à 10 % pour les revenus tirés de la concession, sous-concession ou cession de certains actifs incorporels. Toutefois, le régime de l’IP Box (taux d’imposition à 10%) n’est pas que l’apanage des personnes morales. Il devient éligible pour : Cliquez ici pour en savoir plus

09 mai 2024 – France – Le régime spécial IP Box est aussi accessible aux personnes physiques

Cliquez ici pour en savoir plus

09 mai 2024 – Suède – Nouvelle définition de la résidence permanente aux fins de l’impôt sur le revenu des personnes physiques

Cliquez ici pour en savoir plus

09 mai 2024 – France – Les signatures scannées sont insuffisantes pour prouver le consentement

La Cour s’appuie sur l’Article 1367 du Code Civil qui pose les conditions de validité d’une signature : identification du signataire et manifestation de son consentement. Or, dans le cas de la signature scannée, ces points ne sont pas respectés. N’importe qui pourrait copier-coller une signature pour valider des documents, sans aucune preuve ni de l’identité du signataire, ni de son consentement. La Cour de cassation explique dans cette décision que la signature scannée n’offre pas le même niveau de fiabilité qu’une signature électronique. Cela découle notamment du fait qu’une telle signature peut facilement être falsifiée. Elle est ainsi considérée comme une copie et non comme une signature authentique. La valeur probatoire insuffisante de la signature scannée avait déjà été admise par la Cour d’appel de Fort de France qui a établi en 2012, qu’une signature scannée « est insuffisante pour s’assurer de l’authenticité de son engagement juridique comme ne permettant pas une parfaite identification du signataire ». Et qu’en est-il des signatures électroniques ? Il est important de comprendre que la signature électronique, qui est un procédé technique réalisé à l’aide d’un outil dédié (comme Docusign ou Yousign), est définie au deuxième alinéa de l’article 1367 du Code Civil comme étant juridiquement contraignante. Elle bénéficie alors d’une présomption de fiabilité. Ce type de signature entre dans le cadre du Règlement européen du 23 juillet 2014 (Règlement eIDAS), et seule la signature électronique dite « qualifiée » a un effet juridique équivalent à celui d’une signature manuscrite. Cette décision de la Cour montre l’importance de privilégier la signature électronique à la signature scannée. Bien que celle-ci soit largement répandue en raison de sa praticité, elle n’est pas valable juridiquement, exposant les entreprises y recourant à un risque juridique important. A noter tout de même, que ce n’est pas une question de validité, mais bien de preuve du consentement : tout document signé avec une signature scannée reste valide, seule la preuve du consentement du signataire ne l’est pas. source – AstonLegal Les trois nouvelles mesures concernant les HTVI sont: Comme le stipule de deuxième point ci-dessus, la prescription fiscale passe de 3 ans à 6 ans. source – Deloitte Le décret législatif n° 969 au Journal officiel le 14 mars 2024, le confirme en élargissant le champ des revenus exclus (non imposables) en vertu de l’article 3 de la loi sur l’impôt sur le revenu pour exclure essentiellement tout revenu provenant de l’étranger. En particulier, il est ajouté que tout revenu, mouvement de capital, rémunération ou émolument, en espèces ou en nature, généré ou non par l’investissement de capitaux nationaux ou étrangers, obtenu ou reçu par des personnes physiques, des personnes morales ou des entités sans personnalité juridique au Salvador à partir de tout type de source à l’étranger n’est pas considéré comme un revenu aux fins de la loi sur l’impôt sur le revenu. Les autres types de revenus déjà exclus en vertu de l’article 3 comprennent les montants raisonnables reçus par les employés en espèces ou en nature pour le transport, la nourriture, les outils de travail, etc. Outre l’ajout des revenus de source étrangère en tant que revenus exclus, il est également prévu que les règles relatives à la répartition obligatoire des coûts et des dépenses à des fins de déduction lors de la détermination des revenus imposables et non imposables (article 28) ne s’appliquent pas aux revenus exclus en vertu de l’article 3. Le décret législatif n° 969 est entré en vigueur le 22 mars 2024. sources- Coindesk / Orbitax L’Australian Financial Review a rapporté lundi que « dans le cadre d’un effort de surveillance annoncé en avril, l’ATO a déclaré que son dernier protocole de collecte de données exigerait que les bourses de Cryptomonnaie désignées fournissent les noms, adresses, anniversaires et détails des transactions des commerçants pour l’aider à vérifier la conformité ». avec l’obligation de payer l’impôt sur les plus-values sur les ventes. L’ATO a déclaré que les données aideraient à identifier les commerçants qui n’ont pas déclaré leurs activités liées à la crypto-monnaie, y compris l’échange d’actifs Crypto lorsqu’ils les ont vendus contre de la monnaie ou les ont utilisés pour payer des biens et des services. La répression australienne contre l’industrie de la Crypto est plus évidente depuis l’effondrement de FTX. Il a poursuivi des entreprises pour avoir tenté de vendre des jetons sans les licences appropriées, ses partenaires bancaires ont bloqué les paiements vers les bourses de Cryptomonnaie et a proposé un nouveau régime de licence pour les bourses de Crypto monnaie. L’année dernière, l’ ATO a précisé que son impôt sur les plus-values sur les produits Crypto s’étend également aux jetons enveloppés ou à l’interaction des jetons avec des protocoles de prêt décentralisés. sources- Reuters/Coindesk L’objectif et la portée de l’évaluation sont indiqués dans l’appel à contribution comme suit : — Objectif et champ d’application L’évaluation portera sur le fonctionnement du DAC au cours de la période 2018-2022. Par conséquent, le DAC7 et le DAC8 ne sont pas couverts. En revanche, elle comprend une évaluation des signes distinctifs pour l’échange d’informations sur les accords transfrontaliers potentiellement dommageables introduits par le DAC6, qui est envisagé à l’article 27, paragraphe 2, du DAC. Les principaux objectifs de l’évaluation sont d’évaluer le DAC et ses modifications conformément aux critères d’amélioration de la réglementation – pertinence, efficacité, efficience, cohérence et valeur ajoutée de l’UE. Premièrement, l’évaluation déterminera si le champ d’application et l’objectif du DAC sont (encore) pertinents et s’ils répondent aux défis auxquels les États membres sont confrontés en termes d’évaluation correcte des impôts dans les situations transfrontalières et de lutte contre l’évasion et la fraude fiscales. Il existe deux grands groupes d’outils : L’AEOI sous ses nombreuses formes, et un groupe plus ciblé d’outils destinés à un seul contribuable ou à un groupe limité de contribuables, tels que l’échange d’informations sur demande, l’échange spontané d’informations, les contrôles simultanés et les audits conjoints. Ces deux groupes d’outils seront évalués. Deuxièmement, l’évaluation portera sur l’efficacité du DAC à fournir les résultats et l’impact souhaités. En particulier, elle évaluera si l’échange d’informations est utilisable en termes d’exhaustivité, de qualité et de respect des délais, et s’il est possible de faire correspondre les informations reçues avec des contribuables spécifiques dans l’État membre destinataire. Il est également important d’examiner si le DAC a un effet dissuasif et d’évaluer l’impact du DAC sur l’objectif de sauvegarde des recettes fiscales des États membres et sur le fonctionnement du marché unique. Troisièmement, l’évaluation portera sur l’efficacité de l’échange d’informations et d’autres outils de coopération sous l’égide du DAC en termes de coût-bénéfice. Conformément à l’action en cours de la Commission visant à rationaliser et à simplifier les exigences en matière de rapports pour les entreprises et les administrations, une attention particulière sera accordée à cet aspect afin d’éclairer les propositions potentielles visant à réduire la charge des rapports pour les parties prenantes concernées. En outre, compte tenu des nombreuses modifications apportées au DAC, il est nécessaire d’évaluer sa cohérence interne ainsi que sa cohérence avec d’autres initiatives pertinentes de l’UE. Enfin, la valeur ajoutée de l’UE sera évaluée, notamment par rapport à d’autres moyens d’échange d’informations existant au niveau international. source-Orbitax La succursale avait cessé son activité en avril 2015 et avait été radiée du registre du commerce luxembourgeois en décembre 2015. L’administration fiscale française a rejeté la demande, estimant qu’en vertu de l’article 209 du code général des impôts, les bénéfices soumis à l’impôt sur les sociétés en France sont déterminés en tenant compte des bénéfices réalisés par les entreprises exploitées en France ainsi que de ceux dont l’imposition est attribuée à la France par une convention fiscale. Étant donné que la succursale constituait un établissement stable uniquement imposable au Luxembourg en vertu de la convention fiscale franco-luxembourgeoise de 1958 (c’est-à-dire non imposable en France), la demande d’imputation des pertes a été rejetée. Cette décision a fait l’objet d’un appel, un tribunal de première instance ayant donné raison à FSB, puis l’administration fiscale a fait appel devant la Cour administrative d’appel, qui a également donné raison à FSB. Citant la décision de 2018 de la Cour de justice de l’Union européenne (CJUE) dans l’affaire C-650/16, la Cour administrative d’appel a noté que, conformément à la jurisprudence de l’UE, l’imputation des pertes définitives d’un établissement dans un autre État membre doit être autorisée sur la base de la liberté d’établissement, compte tenu du traitement différent des pertes d’une succursale en France et des pertes de la succursale au Luxembourg. Dans sa décision, la Cour administrative suprême française a toutefois rappelé qu’une différence de traitement fiscal ne constitue pas une restriction à la liberté d’établissement si elle concerne des situations qui ne sont pas objectivement comparables ou si elle est justifiée par une raison impérieuse d’intérêt général et proportionnée à cet objectif. En l’espèce, les situations ne sont pas objectivement comparables car la convention fiscale franco-luxembourgeoise de 1958 interdisait à la France d’imposer les bénéfices réalisés par une succursale luxembourgeoise d’une société établie en France. La Cour administrative suprême a donc ordonné l’annulation des décisions des juridictions inférieures et a rejeté les demandes de la FSB. La Cour a également estimé qu’il n’y avait pas de doute raisonnable quant à l’interprétation des règles applicables et qu’il n’y avait donc pas lieu de poser une question préjudicielle à la CJUE sur ce point. À noter que la convention fiscale de 1958 s’appliquait durant l’exercice en cause mais a depuis été remplacée par une nouvelle convention fiscale signée en 2018, qui s’applique à partir du 1er janvier 2020. source-Orbitax Voici quelques-uns des principaux points de ces dispositions : Des règles sont également prévues pour la détermination du bénéfice comptable net et du règlement de l’impôt, les bénéfices des CFC soumis à l’impôt de substitution et le contrôle des valeurs fiscales. source-Orbitax Cliquez ici pour en savoir plus

09 mai 2024 – France – Loi de finances 2024 : Nouvelles mesures liées aux HTVI

Cliquez ici pour en savoir plus

08 mai 2024 – El Salvador – Les revenus provenant de l’étranger sont dorénavant exclus des revenus imposables

Cliquez ici pour en savoir plus

08 mai 2024 – Australie – Le bureau des impôts australien demande aux bourses de Crypto de transmettre les détails des transactions de 1,2 million de comptes

Cliquez ici pour en savoir plus

08 mai 2024 – Europe – La Commission européenne remet en question l’efficacité, l’efficience de la directive sur la coopération administrative (DAC)

Cliquez ici pour en savoir plus

08 mai 2024 – Royaume-Uni– Bientôt une législation sur le Stablecoin et le jalonnement

Cliquez ici pour en savoir plus

07 mai 2024 – France – La Cour administrative suprême de France annule la décision d’un tribunal inférieur concernant la compensation des pertes définitives d’un établissement stable au Luxembourg

Cliquez ici pour en savoir plus

07 mai 2024 – Italie – Dispositions relatives à l’option de substitution fiscale pour les CFC

Cliquez ici pour en savoir plus

07 mai 2024 – Brésil – Le Brésil convertit en loi les révisions mensuelles des tranches d’imposition des particuliers

Le communiqué indique également qu’à partir du 1er mai 2024, les personnes gagnant jusqu’à 2 864 BRL (par mois) seront exonérées de l’impôt sur le revenu, cette exonération devant être portée à 5 000 BRL d’ici la fin du mandat du président. De plus amples détails sur la mise en œuvre de ce montant d’exonération seront publiés dès qu’ils seront disponibles. source-Orbitax Cliquez ici pour en savoir plus

01 mai 2024 – France – Nouvelles précisions sur les cryptomonnaies au BOFiP

Rappel: Pour mémoire, les plus-values réalisées à titre occasionnel par des personnes physiques lors de la cession d’actifs numériques sont soumises au prélèvement forfaitaire unique (PFU) – au taux global de 30 % (CGI, art. 150 VH bis et 200 C). La LF 2022 est venue encadrer et aménager les modalités d’imposition des gains de cession d’actifs numériques, avec une 1re application à compter du 1er janvier 2023 (LF 2022, 30 décembre 2021, art. 70 et 79). Elle a notamment prévu que si les plus-values de cession d’actifs numériques issues d’opérations réalisées à titre occasionnel seront toujours imposées, par principe, au PFU, les contribuables auront toutefois désormais la faculté d’opter pour leur assujettissement au barème progressif. Par ailleurs, la LF 2024 (art. 47) est venue étendre l’obligation déclarative portant sur les références des comptes d’actifs numériques mentionnés à l’article 150 VH bis ouverts, détenus, utilisés ou clos auprès d’entreprises, personnes morales, institutions ou organismes établis à l’étranger (prévue à l’article 1649 bis C du CGI), à toutes personnes ou entités juridiques, domiciliées ou établies en France (plus de limitation de l’obligation déclarative aux personnes physiques). Rappelons, en revanche, que l’amendement visant à imposer les bénéfices issus du « minage » dans la catégorie des BNC dès leur perception, n’avait finalement pas été retenu dans le texte définitif, pour permettre au Gouvernement, en concertation avec les représentants du secteur en France, d’établir un dispositif plus adapté, « en vue d’un prochain texte financier ». Nouvelles précisions administratives: L’Administration précise les modalités d’option pour l’imposition au barème des plus-values de cession d’actifs numériques. Elle indique ainsi que l’option doit être exercée dans les conditions prévues à l’article 200 C, al. 2 du CGI, à savoir : L’Administration précise, par ailleurs, que l’extension de l’obligation déclarative prévue à l’article 1649 bis C du CGI aux personnes ou entités juridiques s’applique aux déclarations devant être déposées à compter du 1er janvier 2024. Conclusions de l’expert: Ces amendements et précisions sont cohérents avec l’alignement du régime des gains et revenus de cryptoactifs. D’autres aménagements restent encore à faire pour un véritablement alignement, notamment la proposition rejetée du droit d’imputer ses moins-values sur 10 ans. Lien vers l’actualité BOFiP source – Deloitte Cliquez ici pour en savoir plus

01 mai 2024 – Ghana – Listes des juridictions déclarables et participantes pour le CRS

La liste des juridictions devant faire l’objet d’une déclaration comprend les 72 juridictions suivantes : Albanie, Andorre, Argentine, Australie, Autriche, Azerbaïdjan, Barbade, Belgique, Brésil, Chili, Chine, Colombie, Croatie, Curaçao, Chypre, République tchèque, Danemark, Équateur, Estonie, Îles Féroé, Finlande, France, Allemagne, Gibraltar, Grèce, Groenland, Grenade, Guernesey, Hong Kong, Hongrie, Islande, Inde, Indonésie, Irlande, Île de Man, Israël, Italie, Japon, Jersey, Kazakhstan, Corée (République de), Lettonie, Liechtenstein, Luxembourg, Malaisie, Malte, Maurice, Mexique, Pays-Bas, Nouvelle-Zélande, Nigeria, Norvège, Pakistan, Pérou, Pologne, Portugal, Russie, Sainte-Lucie, Saint-Marin, Arabie Saoudite, Seychelles, Singapour, Slovaquie, Slovénie, Afrique du Sud, Espagne, Suède, Suisse, Turquie, Royaume-Uni et Uruguay. Cliquez ici pour en savoir plus

01 mai 2024 – Malaisie – Mise à jour des directives sur le traitement fiscal des gains provenant de la cession d’actifs étrangers reçus de l’extérieur de la Malaisie

Exemple 5 Tech Innovate Sdn Bhd (TISB), une entreprise de fabrication en Malaisie, embauche 150 employés et engage des dépenses d’exploitation s’élevant à 1 000 000 RM en 2024. TISB vend un bâtiment situé dans le pays T à une entreprise de ce pays avec un gain de cession de 500 000 RM perçu en Malaisie en février 2024. L’impôt total payé dans le pays T est de 40 000 RM. Les gains provenant de la cession d’actifs étrangers d’un montant de 500 000 RM sont exonérés de l’impôt sur le revenu des collectivités territoriales, car la BITD a satisfait aux exigences de substance économique en Malaisie. source-Orbitax Cliquez ici pour en savoir plus

Les news antérieures …

ARCHIVES 2020 – 2024 : (menu dérouleur ci-dessous)