Si vous êtes arrivé jusqu’ici, vous avez déjà réalisé que moins d’impôts et plus de liberté peuvent stimuler votre réussite.

La bonne nouvelle est qu’avec les bonnes connaissances, il est possible de vivre en payant peu d’impôts , y compris en Amérique latine dans les pays dotés d’un système fiscal mondial comme la Colombie, le Brésil et l’Argentine.

En effet, les indépendants, les micro et petits entrepreneurs, peuvent souvent bénéficier de régimes fiscaux spéciaux et d’avantages supplémentaires, non disponibles en règle générale.

Après tout, lorsqu’il s’agit d’encourager l’entrepreneuriat, les gouvernements ont tendance à penser : « Laissons-le prospérer… jusqu’à ce qu’il devienne suffisamment grand pour que nous puissions intervenir et prendre notre part. »

Profitant de cette logique cruelle, cet article vous aidera à comparer les impôts sur les sociétés appliqués aux grandes et petites entreprises en Amérique latine, vous permettant ainsi de choisir l’option qui correspond le mieux à votre réalité.

Thèmes abordés dans cet Article

- 20 pays d’Amérique latine et leurs régimes fiscaux

- 1- Argentine – Système monotaxe (3,15 USD à 771 USD)

- 2- Bolivie – Régime RTS (6 USD à 29 USD /bimensuel)

- 3- Brésil – Simples Nacional (4% à 30,5%)

- 4- Chili – Régime pro PME (général ou transparent, 0,25% à 25%)

- 5- Colombie – Régime RST (1,2% à 14,5%)

- 6- Costa Rica – Système fiscal simple (1% à 5%)

- 7- Cuba – MiPymes (35%)

- 8- Salvador (30%)

- 9- Équateur – Régime RIMPE (0% à 2%)

- 10- Guatemala – Régimen Pequeño Contribuyente (5% à 7%)

- 11- Haïti (30%)

- 12- Honduras – Ley de Apoyo a la Micro y Pequeña Empresa (12%)

- 13- Mexique – Régime RESICO (1% à 2,5%)

- 14- Nicaragua – Régime administratif spécial d’estimation pour les contribuables par immobilisation

- 15- Panama – Régime spécial d’impôts sur le revenu (7,5% à 22,5%)

- 16- Paraguay – RESIMPLE et IRE SIMPLE (8 USD à 32 USD/mois)

- 17- Pérou – RER (1,5%) et RMT (1% à 1,5%)

- 18- République Dominicaine – Régime RST (7%)

- 19- Uruguay – SAS ou Monotributo (3,3% à 12%)

- 20- Venezuela (15% à 34%)

20 pays d’Amérique latine et leurs régimes fiscaux

1- Argentine – Système monotaxe (3,15 USD à 771 USD)

En Argentine, les personnes physiques et morales sont soumises à un régime fiscal mondial, ce qui signifie que les impôts sont prélevés sur les revenus nationaux et étrangers.

Toutefois, tout résident qui respecte le plafond de revenus annuels et qui exerce une activité commerciale, vendant des marchandises ou fournissant des services (que ce soit en tant qu’indépendant ou en coopérative) peut opter pour le régime d’imposition unique. Ce système fiscal simplifié vous permet de couvrir toutes les obligations fiscales et sociales avec un seul versement.

En juin 2024, les valeurs annuelles du régime d’imposition unique ont été mises à jour.

Catégorie A

- Revenu maximal : 1,700,000 ARS

- Cotisation mensuelle : Environ 4,000 ARS

Catégorie B

- Revenu maximal : 2,500,000 ARS

- Cotisation mensuelle : Environ 5,000 ARS

Catégorie C

- Revenu maximal : 3,500,000 ARS

- Cotisation mensuelle : Environ 6,000 ARS

Catégorie D

- Revenu maximal : 4,500,000 ARS

- Cotisation mensuelle : Environ 7,000 ARS

Catégorie E

- Revenu maximal : 5,500,000 ARS

- Cotisation mensuelle : Environ 8,000 ARS

Catégorie F

- Revenu maximal : 6,500,000 ARS

- Cotisation mensuelle : Environ 9,000 ARS

Catégorie G

- Revenu maximal : 7,500,000 ARS

- Cotisation mensuelle : Environ 10,000 ARS

Catégorie H

- Revenu maximal : 8,500,000 ARS

- Cotisation mensuelle : Environ 11,000 ARS

Catégorie I

- Revenu maximal : 9,500,000 ARS

- Cotisation mensuelle : Environ 12,000 ARS

Catégorie J

- Revenu maximal : 10,500,000 ARS

- Cotisation mensuelle : Environ 13,000 ARS

Catégorie K

- Revenu maximal : 12,500,000 ARS

- Cotisation mensuelle : Environ 14,000 ARS

En plus du revenu brut annuel, la consommation électrique de l’entreprise est prise en compte. Les montants payés en impôts vont de 3 000 ARS (~3,15 USD) en catégorie A à 735 000 ARS (~771 USD) en catégorie K.

Note: L’Administration fédérale des recettes publiques (AFIP) est remplacée par un organisme avec une structure plus petite, connue sous le nom d’Agence de recouvrement et de contrôle des douanes (ARCA) depuis l’été 2024 (décret 953/2024)

Mais si vous achetez et vendez des titres, effectuez des investissements financiers ou participez aux bénéfices d’une entreprise, vous ne pouvez pas être classé comme monotaxe.

Dans ce cas, il est nécessaire de s’inscrire au régime général, qui inclut l’impôt sur les sociétés, aux taux suivants (de 25 à 35%) :

- 25% si le bénéfice net de la société ne dépasse pas 14,3 millions ARS (+/- 15 k$) au cours de l’exercice;

- 30% sur la tranche arrivant à 143 millions ARS (+/- 150 k$) : un montant fixe de 3,6 millions ARS doit être payé, plus un taux d’imposition de 30% sur le revenu dépassant 14,3 millions ARS ; et

- 35% si le revenu net dépasse 143 millions ARS = un montant fixe de 42,2 millions ARS doit être payé plus un taux d’imposition de 35% sur le revenu dépassant 143 millions ARS.

À cela s’ajoutent d’autres taxes comme la TVA de 21%, imposable sur la valeur de vente des produits.

2- Bolivie – Régime RTS (6 USD à 29 USD /bimensuel)

En Bolivie, l’impôt sur les sociétés suit le principe de la « source des revenus », c’est-à-dire que les revenus générés sur le territoire bolivien sont imposés, quelle que soit la nationalité ou la résidence des parties concernées.

Il existe un régime fiscal simplifié (RTS ), mais il s’adresse aux petits commerçants locaux dans des secteurs spécifiques, tels que le commerce de détail, les commerçants et les artisans, dont les ventes annuelles ne dépassent pas 184 000 Bs (~ 26 500 USD) . Ce régime applique des valeurs IRC par catégorie , basées sur le capital alloué à l’activité, variant entre 6 et 29 USD versés bimensuellement.

En conséquence, la plupart des entreprises relèvent du régime général, qui comprend, entre autres taxes, la TVA à 13 % et l’impôt sur le revenu à 25 % . Il peut y avoir des facteurs supplémentaires dans certains secteurs tels que les mines, les banques et les assurances.

3- Brésil – Simples Nacional (4% à 30,5%)

Au Brésil, la fiscalité suit le principe global, similaire au modèle adopté par l’Argentine. Il existe trois principaux régimes fiscaux dans le pays : Simples Nacional , Real Profit et Presumed Profit.

Simples Nacional est le régime destiné aux micro et petites entreprises, qui offre un moyen simplifié de payer mensuellement les impôts et les cotisations de sécurité sociale. Ce régime regroupe les impôts tels que l’ISS, le PIS/PASEP, le Cofins, l’IRPJ, l’IPI, le CPP, le CSLL et l’ICMS en une seule collection.

Pour rejoindre Simples Nacional, les partenaires doivent être des résidents fiscaux au Brésil et l’entreprise doit avoir un chiffre d’affaires brut annuel égal ou inférieur à 4 800 000,00 R$ (~ 860 000 USD).

Les succursales d’entreprises étrangères, les coopératives (sauf celles de consommation) et les entreprises de secteurs spécifiques tels que la construction automobile, le vin et la production d’électricité ne peuvent pas opter pour ce régime. Les taux d’imposition du Simples Nacional varient de 4% à 30,5% , répartis en cinq annexes qui couvrent différentes activités économiques. En résumé, les tarifs varient entre :

Au Brésil, d’autres formes de perception de l’impôt sur les sociétés pour les grandes entreprises ont un taux fixe de 15 % sur le bénéfice annuel imposable, auquel s’ajoutent les surtaxes et la sécurité sociale . Dans le modèle du profit réel, la charge fiscale totale peut atteindre jusqu’à 34 %.

4- Chili – Régime pro PME (général ou transparent, 0,25% à 25%)

Au Chili, il est possible d’obtenir une exonération fiscale sur les revenus étrangers auprès des particuliers jusqu’à trois ans. Passé ce délai, le régime fiscal global s’applique.

Toutefois, les micro et petites entreprises peuvent opter pour le Régime Pro-PME , général ou transparent.

- Régime Pro PME Général: Sous le régime général, les propriétaires doivent résider dans le pays, avec un revenu moyen allant jusqu’à 75.000 UF ( Fomento Unit ), un peu plus de 2000 dollars, au cours des trois dernières années ou un capital initial jusqu’à 85.000 UF (environ 2400 dollars).

- Le régime transparent suit les mêmes exigences de facturation, mais s’adresse aux entreprises sans résidence dans le pays, imposées par les impôts finaux (Taxe Global Complémentaire ou Taxe Additionnelle) avec des taux PPM de 0,25% pour les revenus jusqu’à 50 000 UF et de 0,5% pour les rendements plus élevés. . L’entreprise ne paie donc pas d’impôt sur les sociétés (IDPC), mais son associé paie l’impôt sur le revenu sur les revenus retirés.

Ces régimes sont plus avantageux par rapport au régime général semi-intégré , appliqué aux grandes entreprises avec un taux d’impôt sur le revenu de 27% et une TVA de 19%.

5- Colombie – Régime RST (1,2% à 14,5%)

Outre le faible coût de la vie, la Colombie se distingue également en matière de fiscalité pour les micro et petites entreprises.

Malgré l’adoption d’une fiscalité mondiale , qui affecte les revenus nationaux et internationaux, le pays offre une charge fiscale étonnamment faible grâce au Régimen Simple de Tributación (RST).

Ce régime, tout comme en Argentine et au Brésil, permet de rester à jour de toutes les taxes en un seul paiement.

En règle générale, pour adhérer au RTS, il faut que le revenu brut de l’année précédente soit inférieur à 100 000 UVT (Unité de Valeur Fiscale – en 2024, équivalent à 4,7 M pesos, soit un revenu inférieur à ~1000 USD ), et que le les partenaires sont des personnes physiques résidant en Colombie.

De plus, le Régimen Simple de Tributación Colombiano n’est pas accessible aux entreprises étrangères, aux entités financières, aux entreprises résultant d’une restructuration récente (5 dernières années) et aux activités liées à l’électricité, à l’automobile, aux carburants, aux armes, entre autres.

Une fois les exigences du cadre remplies, les taux d’impôt sur les sociétés, variant entre 1,2 % et 14,5 % , en fonction du revenu brut annuel et de l’activité commerciale, sont nettement inférieurs aux 35 % appliqués aux grandes entreprises.

Vous pouvez vous imaginer comme le revenu doit être petit (1000 USD annuels signifient moins de 100 €/mois). Cela veut dire aussi que ce schéma vous coûterait maximum 14 €/mois d’impôts tout inclus (services « intellectuels » comme le consulting y compris).

6- Costa Rica – Système fiscal simple (1% à 5%)

Au Costa Rica, le système fiscal suit le principe de territorialité, c’est-à-dire que seuls les revenus générés à l’intérieur du pays sont imposés.

Comme nous l’avons signalé dans notre article sur la résidence dans le pays , si votre entreprise et vos clients sont à l’étranger, vous pouvez éviter de payer des impôts au Costa Rica.

En revanche, si vous décidez de créer votre entreprise et de générer des revenus localement, il existe des avantages fiscaux pour les micro et petites entreprises. Alors que le taux général de l’impôt sur les sociétés est de 30 % , les petits entrepreneurs qui optent pour le régime simplifié peuvent compter sur des taux plus bas , entre 1 % et 5 % , selon l’activité.

Pour bénéficier de ce programme, votre entreprise doit avoir des achats annuels inférieurs à 186 salaires de base , soit environ 111 000 euro selon le salaire minimum de 2024, des immobilisations ne dépassant pas 350 salaires de base (217 000 euro). De plus, l’entreprise ne peut pas avoir plus de cinq salariés.

7- Cuba – MiPymes (35%)

Loin d’être l’endroit idéal pour créer une entreprise, mais il figure sur la liste car c’est un pays d’Amérique latine.

Pour vous donner une idée générale, il n’existe pas de régime fiscal différencié, les micro et petites entreprises sont confrontées aux mêmes obligations que les grandes entreprises, notamment :

- Impôt sur les bénéfices : 35% , avec versements trimestriels et ajustement annuel.

- Taxe de vente/service : 10 % du revenu mensuel, payée mensuellement.

- Taxe sur l’emploi de la main d’œuvre : 5 % sur les salaires, payée mensuellement.

- Cotisation à la Sécurité Sociale : 14% sur les salaires, dont 12,5% alloués à l’Etat et 1,5% pour les prestations sociales.

8- Salvador (30%)

Le paradis des investisseurs crypto , adopte le principe de territorialité dans la collecte des impôts. Cela signifie que si votre entreprise génère des revenus à l’étranger , vous serez exonéré d’impôt dans le pays.

Cependant, contrairement à d’autres pays d’Amérique latine, El Salvador ne propose pas encore de régime fiscal spécial pour les micro et petites entreprises . Ainsi, si vous ouvrez une entreprise qui génère des revenus locaux, vous serez probablement imposé à 30 % , tout comme les grandes entreprises.

Bien qu’il n’existe pas de régime distinct pour les petites entreprises, il existe un taux d’imposition des sociétés réduit de 25 % pour les sociétés dont le revenu imposable ne dépasse pas 150 000 $ par an , appliqué au revenu total.

9- Équateur – Régime RIMPE (0% à 2%)

Les sociétés résidentes en Équateur sont imposées sur leurs revenus mondiaux, tandis que les sociétés non-résidentes ne paient des impôts que sur les revenus de source équatorienne.

Cependant, pour les résidents de l’Équateur, depuis le 1er janvier 2022, le régime simplifié RIMPE propose des tarifs réduits pour les micro et petites entreprises.

Grâce à lui, les personnes physiques dont le chiffre d’affaires annuel peut atteindre 20 000 dollars américains, appelées « entreprises populaires », ou les entrepreneurs, personnes physiques ou morales, dont le revenu annuel est compris entre 20 001 dollars américains et 300 000 dollars américains, sont soumis à l’impôt sur les sociétés, à partir de 0. à 2 %, des montants bien inférieurs au taux général imposé aux grandes entreprises de 22 %, 25 % ou 28 % selon la structure de l’actionnariat.

Les entreprises populaires paient les impôts comme suit :

Les entrepreneurs inscrits à la RIMPE paient :

Source : Gouvernement de l’Équateur

Toutefois, les activités liées à la construction, à l’urbanisation, aux transports (sauf les taxis), à l’agriculture, à la vente de carburants, aux hydrocarbures, aux mines, à la pétrochimie, aux laboratoires, au secteur financier et aux assurances sont exclues de la RIMPE.

10- Guatemala – Régimen Pequeño Contribuyente (5% à 7%)

Au Guatemala, l’impôt sur les sociétés suit également un système territorial, seuls les revenus d’origine guatémaltèque sont imposés.

Les sociétés sont considérées comme résidentes si elles sont constituées en vertu de la loi guatémaltèque, si elles ont leur siège fiscal dans le pays ou si elles opèrent en tant que succursales de sociétés étrangères.

Le système fiscal propose trois régimes principaux :

- Simplifié Facultatif : Sans limite de revenus, les entreprises paient un impôt sur le revenu au taux de 5 % sur le revenu brut jusqu’à 30 000 GTQ (~4 000 USD) et de 7 % sur le montant dépassant ce montant, en plus de 12 % de TVA.

- Régime des petits contribuables : destiné aux personnes physiques ou morales disposant d’ un NIT (identification fiscale) dans le pays, qui sont des travailleurs indépendants, qu’il s’agisse de propriétaires de petites entreprises ou de professionnels indépendants avec un revenu annuel allant jusqu’à 150 000 QT (~ 20 000 USD). La charge fiscale s’élève à seulement 5 % de TVA sur vos revenus.

- Impôt général sur les bénéfices : impôt de 25% sur le revenu net imposable des grandes entreprises et impôt de solidarité de 1% sur le total du patrimoine ou sur le revenu brut.

11- Haïti (30%)

Ce n’est pas vraiment une destination attractive pour les affaires. Outre le manque d’infrastructures, l’impôt sur les sociétés est fixé au taux standard de 30 %, sans aucun régime spécial pour alléger la charge.

Par conséquent, toutes les entreprises du pays sont tenues de s’inscrire auprès de l’administration fiscale haïtienne et de soumettre leurs déclarations annuelles dans les trois mois suivant la fin de l’exercice financier.

12- Honduras – Ley de Apoyo a la Micro y Pequeña Empresa (12%)

Au Honduras, les entreprises sont imposées sur les revenus territoriaux, c’est-à-dire qu’elles ne prélèvent des impôts que sur les revenus d’origine hondurienne.

Le taux général de l’impôt sur les sociétés (IRC) pour les sociétés résidentes est de 25 % sur le bénéfice net et la TVA est de 15 % .

Cependant, les micro et petites entreprises nouvellement créées, qui disposent d’une autorisation et d’un revenu brut annuel inférieur à 5 000 000 L. (~ 202 000 USD), peuvent bénéficier d’exonérations fiscales en vertu de la loi de soutien aux micro et petites entreprises .

Parmi les avantages figurent l’exonération de l’impôt sur le revenu , de la taxe foncière, des droits d’enregistrement et des taxes communales pendant 3 ans. Cependant, une taxe de vente (TVA) de 15 % est facturée sur les transactions de biens et services dans le pays.

Les entreprises qui relèvent du Régimen Simplificado del Impuesto sobre Ventas , avec un chiffre d’affaires annuel inférieur à 250 000,00 L. (~10 000 USD) et un seul établissement, paient un taux réduit de 12 % sur la valeur imposable.

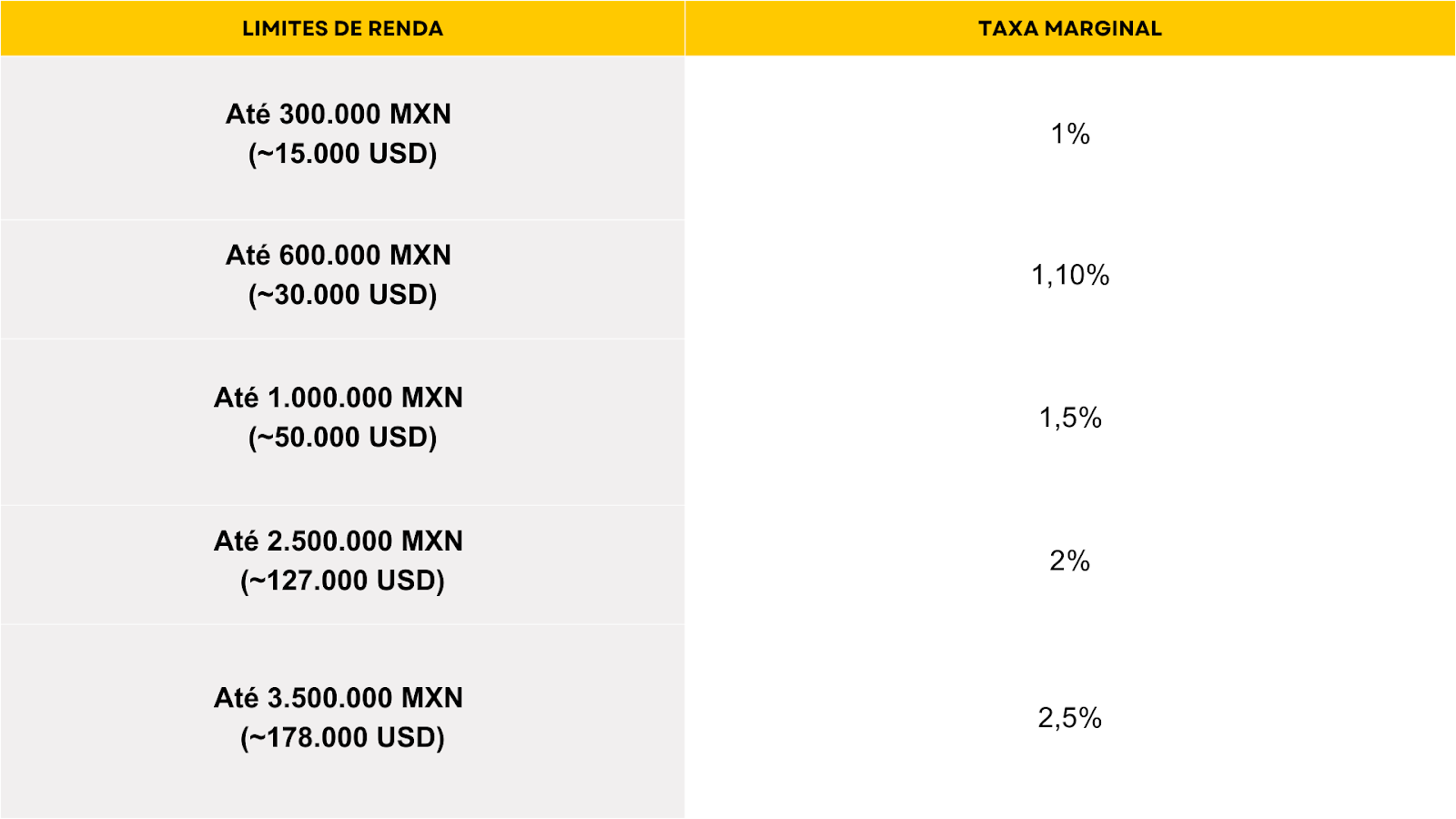

13- Mexique – Régime RESICO (1% à 2,5%)

Au Mexique , les résidents sont imposés sur leurs revenus mondiaux . Le taux standard de l’impôt sur le revenu pour les grandes entreprises est de 30% , mais il peut être réduit pour les entrepreneurs individuels, les micro, petites et moyennes entreprises, participants au régime de fiducie simplifié (RESICO) .

RESICO applique un taux d’imposition progressif, de 1% à 2,5% , aux entreprises ayant un domicile fiscal uniquement au Mexique et un chiffre d’affaires annuel allant jusqu’à 3,5 millions MXN (~177 000 USD en août 2024).

Ces tarifs s’appliquent aux activités des professionnels indépendants, à la location et aux secteurs agricoles, d’élevage, de pêche ou forestiers. Le régime peut couvrir les impôts sur le revenu, la taxe sur la valeur ajoutée (TVA) et d’autres taxes en un seul paiement.

Les taux d’imposition sous RESICO sont progressifs et basés sur le revenu mensuel. Les taux progressifs sont les suivants :

Taux de change d’août 2024.

Ce régime s’applique sur le revenu brut, les dépenses ne peuvent pas être déduites.

Si vous dépassez le seuil de revenu de 3,500,000 MXN ou ne respectez pas les obligations déclaratives pendant trois mois consécutifs, vous perdrez l’éligibilité au RESICO et devrez passer à un autre régime fiscal.

Toutefois, les résidents à l’étranger ayant un établissement stable dans le pays, les actionnaires d’entreprises mexicaines (à l’exception des participants aux fiducies immobilières) et les établissements de crédit sous régime général ne peuvent pas adhérer au RESICO.

Pour adhérer au régime simplifié, vous devez en faire la demande en personne. Le processus peut prendre de 2 à 6 semaines , selon le bureau responsable.

14- Nicaragua – Régime administratif spécial d’estimation pour les contribuables par immobilisation

Le Nicaragua est un autre pays où l’imposition est basée sur les revenus territoriaux, c’est-à-dire que seuls les revenus générés dans le pays sont soumis à l’impôt sur le revenu . Ainsi, toutes les entreprises, quelle que soit leur taille, peuvent être soumises :

- Impôt sur le revenu : 30 % sur les revenus générés au Nicaragua, payés via des déclarations mensuelles.

- TVA : 15%

- Impôt minimum : Soit versement mensuel de 1% à 3% sur les revenus perçus au cours de l’année fiscale.

Il existe un Régime spécial d’estimation administrative pour les contributions par Cuota Fija qui comprend l’impôt sur le revenu et la TVA à un taux fixe de 60,00 $ CA (~ 1 600 USD) à 150,00 $ CA (~ 4 000 USD) selon la valeur de l’inventaire de marchandises des petits commerçants. . Ce régime est toutefois réservé aux résidents individuels et ne couvre pas les entreprises.

15- Panama – Régime spécial d’impôts sur le revenu (7,5% à 22,5%)

Au Panama, comme nous l’avons déjà mentionné dans d’autres publications , il est possible de vivre sans payer d’impôts, grâce au système territorial qui impose uniquement les revenus d’origine panaméenne.

Toutefois, toute personne percevant des revenus dans le pays, qu’elle soit résidente ou non, peut être soumise à l’impôt, avec un taux fixe de 25 % pour les grandes entreprises.

Pour les micro, petites et moyennes entreprises, il existe depuis décembre 2020 ( loi 189 de 2020 ) un régime spécial d’impôt sur le revenu avec les taux progressifs d’impôt sur le revenu suivant :

- Jusqu’à B/.11 000,00 : 7,5 %

- B/.11 000,01 à B/.36 000,00 : 10 %

- B/.36 000,01 à B/.90 000,00 : 12,5 %

- B/.90 000,01 à B/.150 000,00 : 15 %

- B/.150 000,01 à B/.350 000,00 : 20 %

- B/.350 000,01 à B/.500 000,00 : 22,5 %

Pour être éligible, l’entreprise doit être inscrite au registre du commerce d’Ampyme, avoir un revenu brut annuel allant jusqu’à 500 000 B/ , (la monnaie officielle « Balboa » est indexée sur la valeur du dollar américain) et ses actions ou quotas doivent être enregistrée, les actionnaires étant des personnes physiques.

Si vous souhaitez créer votre entreprise au Panama, comptez sur Libredetat.

16- Paraguay – RESIMPLE et IRE SIMPLE (8 USD à 32 USD/mois)

Souvent cité par nos soins comme l’un des principaux paradis fiscaux , et pour cause.

Le Paraguay dispose d’un système fiscal territorial qui impose uniquement les revenus générés dans le pays. Il est donc possible de vivre en franchise d’impôt dans le pays si vos revenus proviennent de l’étranger.

Et même si vous choisissez de générer des revenus localement, la pression fiscale reste nettement inférieure à celle de nombreux autres pays.

Pour les revenus locaux, le pays adopte généralement le système « 10-10-10 » , avec trois impôts principaux (TVA, IRPF et IRC), chacun avec un taux de 10 % , avec cela, les grandes entreprises nationales ne paient que 10 % des revenus. impôt, à condition que les bénéfices ne dépassent pas 500 millions de guaranis (environ 66 000 USD).

Pour les entreprises individuelles dont le revenu brut annuel ne dépasse pas 80 000 000 PYG (environ 10 500 USD), il existe un régime simplifié appelé RESIMPLE . Grâce à lui, l’impôt sur le revenu est payé mensuellement en fonction du chiffre d’affaires de l’année précédente :

- Jusqu’à 20 millions PYG (~ 2 500 USD) : 60 000 PYG (~ 8 USD) par mois

- 20 à 40 millions PYG (~5 000 USD) : 120 000 PYG (~15 USD) par mois

- 40 à 60 millions PYG (~7 800 USD) : 180 000 PYG (~23 USD) par mois

- 60 à 80 millions PYG (~ 10 500 USD) : 240 000 PYG (~ 31 USD) par mois

Les entreprises de taille moyenne, dont le revenu brut annuel peut atteindre 2 000 000 000 PYG (environ 262 500 USD), peuvent adhérer au régime simplifié IRE SIMPLE , avec un taux fixe de 10 %. Dans ce régime, les contribuables peuvent choisir de payer l’impôt sur la base de leurs revenus réels ou présumés, en optant pour l’alternative qui aboutit à un montant inférieur.

17- Pérou – RER (1,5%) et RMT (1% à 1,5%)

Au Pérou, l’imposition s’effectue au niveau mondial, ce qui signifie que les entreprises établies dans le pays peuvent être soumises à une imposition générale avec un taux d’impôt sur le revenu de 29,5 % sur leur revenu net mondial, en plus de l’impôt général sur les ventes (TVA) de 18 %.

Cependant, pour les petites et micro-entreprises, il existe deux régimes fiscaux spéciaux qui offrent des taux réduits et des avantages fiscaux : le régime spécial d’impôt sur le revenu (RER) et le régime fiscal MYPE (RMT) .

Régime Spécial d’Impôt sur le Revenu (RER) :

Destiné aux petites entreprises opérant dans des secteurs tels que le commerce, l’agriculture, l’industrie et les services, le RER est un système fiscal simplifié qui offre un taux d’imposition réduit et des exigences comptables moins strictes.

- Exigences:

- Le revenu net annuel ou la valeur d’achat ne peut pas dépasser S/525 000 (~ 140 000 USD)

- La valeur des immobilisations ne doit pas dépasser S/126 000 , env. 38 000 USD (hors véhicules et marchandises).

- Nombre maximum d’employés par équipe : 10.

- Taxes applicables :

- TVA de 18%.

- Impôt sur le revenu mensuel : 1,5% du bénéfice net.

Certaines activités, comme les activités financières, les activités minières à grande échelle et les importations en vrac, ne sont pas éligibles au RER.

Régime fiscal MYPE (RMT) :

Ce régime a été créé spécialement pour les micro et petites entreprises résidant au Pérou qui obtiennent des revenus de troisième catégorie, c’est-à-dire générés par des activités commerciales, industrielles, minières et toute autre entreprise ou entreprise.

Les entreprises dont le revenu annuel n’excède pas 1 700 UIT (Unité d’Imposition Fiscale en 2024 équivalente à S/5150), soit environ 8 755 millions S/ ou 2,3 millions USD, peuvent bénéficier de ce régime, à condition qu’elles ne soient pas des succursales de sociétés constituées à l’extérieur.

- Impôt sur le revenu mensuel applicable :

À cela s’ajoute la TVA de 18%.

Le RMT vous permet également de déduire les dépenses liées à votre entreprise, ce qui signifie que vous ne paierez d’impôt que sur votre bénéfice final de l’année. Pour ce faire, il est nécessaire de présenter une déclaration sur l’honneur annuelle, en appliquant les frais suivants :

- Bénéfice jusqu’à 15 UIT (environ S/77 250 ou ~20 500 USD) : 10 % d’impôt sur les bénéfices .

- Bénéfice supérieur à 15 UIT : Taux de 29,5%

18- République Dominicaine – Régime RST (7%)

En République Dominicaine, les entreprises ne sont imposées que sur les revenus générés dans le pays, la règle générale appliquée aux entreprises à fort chiffre d’affaires est l’impôt sur le revenu à 27% et la TVA à 18%.

Mais, depuis 2019, le Régimen Simplificado de Tributación (RST) propose une alternative aux personnes physiques et morales opérant dans le pays. Ce régime vise à :

- Revenu : entreprises de services, production de biens et commerce indépendant, avec un revenu annuel brut pouvant atteindre 11 126 189,96 RD$ (~ 187 000 USD).

- Achats : personnes physiques ou morales impliquées dans le commerce de marchandises, dont le total des achats et des importations ne dépasse pas 51 154 896,37 RD$ (~ 860 000 USD).

Pour adhérer au TVD sur les revenus ou les achats, vous devez être un résident fiscal de la République dominicaine avec un numéro de registre national des contribuables (RNC). De plus, il est important que tous les associés ou actionnaires soient des résidents du pays.

L’impôt sur le revenu au titre du TVD pour les personnes morales dans la modalité de revenu est déterminé en appliquant un taux de seulement 7 % sur le revenu brut annuel, couvrant à la fois l’impôt sur le revenu (ISR) et l’impôt sur la transmission des biens et services industrialisés (ITBIS).

Concernant les achats, les taux varient entre 15% et 25% en fonction de la valeur des achats de la période précédente.

19- Uruguay – SAS ou Monotributo (3,3% à 12%)

En Uruguay, les sociétés résidentes et non-résidentes ayant un établissement stable sont imposées uniquement sur les revenus générés dans le pays , selon le principe de territorialité.

Le taux d’imposition sur le revenu des grandes entreprises est généralement de 25 % . Cependant, les petites entreprises peuvent être structurées en SAS, Sociétés Anonymes Simplifiées , qui paient un impôt de 3,3% à 12% sur le chiffre d’affaires brut jusqu’à un plafond annuel de 500 000 USD.

En outre, il existe l’option du Monotributo , un régime simplifié destiné aux entreprises individuelles dont le revenu annuel est inférieur à 183 000 unités indexées (une UI équivaut à 6,0888 pesos uruguayens, en août 2024), soit environ 1 114 250 pesos uruguayens ou ~27 500 USD. , ainsi que les entreprises dont les revenus sont inférieurs à 305 000 UI , 1 857 084 pesos uruguayens soit ~46 000 USD.

Les entreprises unipersonnelles comptant jusqu’à un salarié et les entreprises comptant jusqu’à deux associés, sans salariés, peuvent adhérer à Monotributo.

Le Monotributo unifie les cotisations au BPS (sécurité sociale) et à la DGI (impôts nationaux) et est versé directement à la Banque de Sécurité Sociale (BPS). Les valeurs sont consultables sur le site du BPS.

20- Venezuela (15% à 34%)

Il n’existe pas au Venezuela un régime fiscal spécial pour les petits entrepreneurs. Cependant, les taux IRC sont progressifs, ils ont donc tendance à être plus bas pour les micro et petites entreprises.

- 15% pour les revenus jusqu’à 2 000 UT (800 Bolívars)

- 22% pour les revenus supérieurs à 2 000 UT jusqu’à 3 000 UT (1 200 Bolívars)

- 34% pour les revenus supérieurs à 3 000 UT (au-dessus de 1 200 Bolívars)

En 2024, l’unité fiscale (UT) était de 0,40 bolivare.

Les revenus des activités bancaires, financières, d’assurance et de réassurance sont imposés au taux forfaitaire de 40 %.

De plus, le Venezuela applique des impôts sur le revenu aux particuliers et aux sociétés sur les revenus et les plus-values mondiaux.

L’Amérique Latine vous invite

Bref, l’Amérique latine n’est pas seulement une carte pleine de pays exotiques, mais aussi un terrain fertile pour les petites entreprises qui cherchent à prospérer avec de faibles impôts.

Alors que seulement 5 des 20 pays de la région n’offrent pas de régime spécial pour les indépendants et les petits entrepreneurs, de nombreuses opportunités s’offrent à ceux qui savent où et comment chercher.

Après tout, moins d’impôts signifie plus de capital à réinvestir et plus de liberté financière pour décider de l’orientation de votre entreprise.

Par conséquent, choisir le bon régime fiscal n’est pas seulement une question de comptabilité ; Il s’agit d’une stratégie intelligente pour garantir que votre entreprise non seulement survive, mais prospère.

Ainsi, que vous soyez un indépendant cherchant à optimiser votre structure fiscale ou un petit entrepreneur explorant de nouveaux horizons sur des marchés plus conviviaux, Libredetat est là pour rendre ce processus plus agréable.

Notre équipe peut vous aider depuis la constitution de votre entreprise jusqu’aux questions de résidence et d’ouverture de comptes bancaires .

Si vous avez déjà défini votre destination, contactez-nous et commencez votre voyage sans hésiter.

Vous avez encore un doute ?

Planifiez un appel de présentation et découvrez comment nous pouvons transformer votre vision fiscale en réalité.

Enfin, si vous souhaitez en savoir plus sur les offshores, notre e-book présente les meilleures options pour enregistrer des sociétés exonérées d’impôt et faciles à gérer, couvrant non seulement l’Amérique latine, mais également d’autres destinations internationales.

— — — —

Avez-vous aimé cet article? Soutenez-nous en achetant nos produits ou services.

— — — —

Soutenez-nous également en devenant « follower » et diffusez nos réseaux sociaux : Instagram Youtube. LinkedIn. X

— — — —

Vous détectez une erreur ou une mise à jour nécessaire ? Nous serions heureux de votre retour !

Vous souhaitez apporter votre collaboration à notre travail ? Faites-le nous savoir, nous sommes ouverts à toutes les opportunités sérieuses et constructives.