Les MNBC sont des monnaies numériques émises par les banques centrales mais, surtout, elles sont un excellent moyen pour les gouvernements et les États de vous contrôler encore mieux.

De nos jours, afin de vous dépouiller de l’argent que vous gagnez à travers les impôts, le Trésor vous demande de faire votre déclaration de revenus (tous vos revenus).

Bien entendu, les gouvernements disposent de nombreux espions et informateurs : notaires, conseillers fiscaux, bureaux des impôts d’autres pays et, surtout, les banques et autres institutions financières où vous déposez votre argent.

Cependant, il peut y avoir de nombreuses failles dans l’échange d’informations : l’échange automatique d’informations bancaires ne fonctionne pas toujours correctement et les gouvernements (ou leurs trésoreries) ne coopèrent pas toujours aussi bien que certains le voudraient.

Cependant, que se passerait-il si l’État prenait soudainement le contrôle de tous les mouvements de votre argent ? En supprimant tous les intermédiaires et en contrôlant la source, il finit par concentrer toutes les informations en un seul endroit.

Avec les MNBC, l’État pourrait finir par savoir quoi, quand, comment et combien vous gagnez et dépensez. Et, avec un risque réel de vous retrouver avec votre argent retiré ou inaccessible à tout moment.

Qu’est-ce qu’une MNBC ?

Une MNBC (Central Bank Digital Currency, CBDC) est la version numérique de la monnaie-papier. Les billets et les pièces sont numérisés. Au lieu d’un portefeuille physique, vous utiliseriez un portefeuille numérique de la banque centrale, similaire à ce qui se passe actuellement avec les cartes bancaires, sauf que là vous n’auriez qu’un seul fournisseur.

Les MNBC donnent à la banque centrale un contrôle absolu sur la masse monétaire et, en fin de compte, le pouvoir d’imposer des politiques qui ne seraient pas acceptées volontairement par le peuple, ainsi que de contrôler le mouvement de l’argent de tout citoyen.

Pour donner un exemple : normalement, les banques augmentent les taux d’intérêt pour lutter contre l’inflation – pour empêcher les gens de trop dépenser et donc de baisser les prix – et pour réduire la demande. En utilisant une MNBC, les gouvernements pourraient nous allouer un budget mensuel maximum en quelques clics, c’est-à-dire qu’ils pourraient décider non seulement de la valeur de notre argent (inflation), mais aussi de la quantité de notre argent que nous pouvons utiliser.

À ce stade, il est important de ne pas confondre les paiements sans numéraire, les paiements mobiles, les néobanques et les codes QR avec une monnaie numérique entièrement centralisée. Une MNBC n’est pas simplement un autre mode de paiement. Ne commettez pas l’erreur de croire que cela n’aura pas d’impact négatif sur nos vies.

Une monnaie numérique donne à l’État des pouvoirs étendus. C’est l’accès absolu des gouvernements à tout ce que nous faisons, avons et dépensons. Selon l’économiste Anice Lajnef, il est clair que ce pouvoir est alarmant et ne doit pas exister.

Bien sûr, dans la plupart des cas, il ne s’agira pas de la seule monnaie ayant cours légal. Cependant, ne doutez pas qu’après une période de coexistence avec d’autres moyens de paiement, il finira par éliminer la possibilité d’effectuer des paiements en espèces ou par tout autre moyen.

L’argent liquide deviendra bientôt un autre outil de contrôle social.

Et maintenant, vous vous demandez peut-être « Ah, alors… Est-ce qu’une MNBC est une crypto-monnaie d’État? »

Définitivement pas.

Pour vous donner une idée, les monnaies des banques centrales sont l’exact opposé des cryptomonnaies. Ce n’est pas parce qu’ils sont tous les deux numériques qu’ils sont identiques.

La transparence, la décentralisation, l’utilisation gratuite et la vérification du code source des crypto-monnaies – parmi beaucoup d’autres choses – ne sont que quelques-uns des facteurs qui les distinguent.

Est-ce que tout est numérique et non contrôlé par le gouvernement instable ?

Que les gouvernements se préoccupent des crypto-monnaies et de leur décentralisation n’est pas nouveau. Il est très amusant que les banques centrales du monde entier critiquent les crypto-monnaies au motif qu’elles ne sont pas des devises parce qu’elles sont trop volatiles, comme si les monnaies fiduciaires (euros, USD, etc.) ne l’étaient pas.

Aujourd’hui, vous avez le même pouvoir d’achat avec 1000 dollars américains qu’avec 56 dollars il y a 100 ans.

Si vous pensez que 100 ans c’est trop long, regardons les 30 dernières années de pouvoir d’achat de l’euro : le taux d’inflation dans la zone euro entre 1992 et aujourd’hui est de 69,7% en France, ce qui équivaut à une augmentation totale de 697 euros. Cela signifie que 1000 euros en 1992 équivaudraient à 1697 euros en 2023.

Si cela vous semble stable…

Les marchés financiers sont généralement volatils. Tout ce qui est négocié en bourse est soumis à des fluctuations. Tout le reste n’est que spéculation.

Lorsque Cristiano Ronaldo a mis de côté son Coca-Cola pour boire de l’eau lors d’une conférence de presse, le prix de la marque a chuté rapidement. Cela signifie-t-il que Coca-Cola a perdu de sa valeur ? Cela signifie-t-il que Coca-Cola vacille ? Malgré tout, la boisson gazeuse est et a toujours été une icône, quel que soit son « cours de bourse ».

Il en va de même pour Bitcoin, par exemple : une grande partie de ce qui se dit sur cette crypto-monnaie n’est que du bruit. Sa valeur reste intacte.

En revanche, la perte de pouvoir d’achat et l’inflation qui en résulte sont bien réelles, et laissent peu de place à la spéculation. Il s’agit plutôt d’une augmentation de la base monétaire (une monnaie créée de toutes pièces). Généralement, ce phénomène est dû à la mauvaise gestion du gouvernement pour remédier aux conséquences de la mauvaise gestion du gouvernement précédent.

Oui, c’est un fait : le marché des crypto-monnaies est encore très jeune par rapport aux « monnaies conventionnelles ». Il est encore très vulnérable aux fraudes et aux escroqueries, mais il évolue de plus en plus chaque jour. Il y a un grand nombre de personnes derrière les différentes devises qui veulent les rendre meilleures et plus sûres.

Chez Libredetat, nous sommes également attachés à cette idée, et à travers notre groupe Staatenlos, nous sommes impliqués dans une startup qui travaille sur un échange décentralisé sans problèmes de mise à l’échelle et entièrement décentralisé – pour résoudre le soi-disant « trilemme » de la sécurité, de l’évolutivité et de la décentralisation.

Aujourd’hui, la cryptographie est essentiellement « l’internet » dans un monde où tout le monde utilise encore la « télévision ». Pourquoi donc?

La télévision a toujours été le moyen par lequel les gouvernements pouvaient exercer leur censure et contrôler l’information, jusqu’à ce qu’Internet arrive et rende les choses beaucoup plus difficiles.

La « télévision » dans cet exemple métaphorique serait les monnaies fiduciaires : le dollar, l’euro, la livre, le franc suisse… des monnaies qui doivent être adaptées au niveau national et qui sont contrôlées par les banques centrales.

Le tournant est peut-être survenu lorsque les gouvernements ont réalisé qu’ils ne pouvaient pas arrêter le développement et l’essor des monnaies numériques décentralisées.

Il fallait qu’ils fassent quelque chose, et qu’ils fassent vite : soit ils acceptaient la défaite et se faisaient remplacer par ces nouvelles monnaies, soit ils cédaient à ce phénomène et essayaient d’en tirer profit.

Par conséquent, les gouvernements ont conclu : « Si vous ne pouvez pas les battre, rejoignez-les »

Facebook compte environ 3 milliards d’utilisateurs actifs par mois . Selon l’économiste Fernando Ulrich , le réseau social est un « continent numérique ».

En juin 2019, le réseau a annoncé sa propre monnaie numérique (alors appelée Libra ). Cette nouvelle a surpris beaucoup de monde et est considérée comme une étape majeure dans la trajectoire des monnaies numériques.

Imaginez si Facebook n’acceptait et n’effectuait désormais que les paiements pour la publicité ou les salaires de ses propres employés dans sa propre monnaie. Certes, nous parlons de la quintessence de l’évolutivité et de la viralité. La possibilité que cette monnaie soit acceptée par le grand public serait énorme.

Imaginez maintenant certains des pays où la monnaie locale ne vaut pas grand-chose, comme le Venezuela, l’Argentine ou le Sri Lanka : il va de soi que la population accepterait la monnaie de Facebook, ne serait-ce que comme réserve de valeur.

Le potentiel de cette monnaie interfère avec la souveraineté des autres monnaies, et c’est quelque chose que les banques centrales ne permettraient jamais.

C’est alors que l’idée de créer une monnaie numérique appartenant à l’État est née.

Les monnaies numériques sous le contrôle de l’État et de la société

Le 8 septembre 2022, la 40e Conférence annuelle de politique monétaire de l’US Cato Institute s’est tenue sous le thème « L’état de la politique monétaire après 40 ans », avec la participation de Jerome Powell, président de la Réserve fédérale.

Il s’est concentré sur le problème de la vie privée et les difficultés d’introduction d’une monnaie numérique, ce qui nous amène aux questions clés que nous devons nous poser afin d’analyser cette question en profondeur :

- Quelles sont les garanties pour la mise en œuvre des MNBC ?

- Quels seront les pouvoirs de la banque centrale ?

- Quelle est l’étendue de la surveillance qui sera exercée?

- Que peut faire une monnaie numérique ?

- Quels problèmes l’introduction des MNBC résoudra-t-elle vraiment ?

- Cela signifiera-t-il vraiment la fin du cash ?

- Comment les différents systèmes MNBC communiqueront-ils et échangeront-ils des informations ?

- Avons-nous vraiment besoin d’une monnaie numérique entièrement contrôlée ?

On ne sait pas encore comment l’introduction des monnaies numériques se déroulera. La seule chose qui soit certaine est l’intérêt croissant des banques centrales (et des gouvernements qui les dirigent) à opérer cette transition.

De nombreux pays testent l’introduction et le degré d’acceptation des MNBC (dans l’ Union européenne , par exemple, c’est plus avancé que beaucoup ne le pensent: la Banque de France s’y est mise en lançant un appel à projets en 2020 dans le but de créer un « euro digital », idem pour la Suède pour son projet de e-krona.

Si l’on fait un parallèle avec d’autres outils de contrôle social et de manipulation utilisés par le gouvernement, on peut penser à la dette publique très élevée. Si vous souhaitez en savoir plus sur cette arnaque généralisée par les gouvernements qui utilisent la dette publique comme outil pour nous appauvrir et enrichir les élus désignés, je vous invite à regarder ces deux vidéos d’Idriss Aberkane, qui sont deux joyaux (comme à son habitude) : l’arnaque de la dette « étudiants » (États-Unis) et comment les riches restent riches (où il explique comment l’État fabrique la dette publique en vue d’enrichir les vrais bénéficiaires, à partir de la minute 13 de la vidéo).

Réfléchissons maintenant… Serait-il facile de taxer la population si le gouvernement contrôlait totalement votre argent ? Au clic d’un bouton, ils pourraient collecter l’argent qu’ils pensent que vous leur devez.

Par conséquent, si vous pensez qu’un euro numérique (ou la devise du pays dans lequel vous vivez) est une bonne chose, réfléchissez-y à deux fois.

Sur le site Web de l’Atlantic Council , vous pouvez trouver une carte interactive très intéressante qui indique l’état actuel (février 2023) des MNBC dans le monde (CBDC Tracker). Dans certains pays, les MNBC ont déjà été abrogées ou rendues inactives.

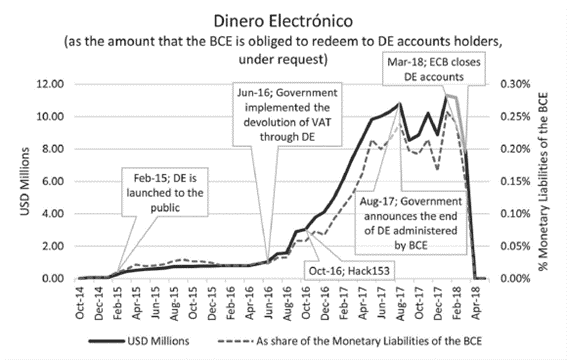

Un exemple est l’Équateur, qui a présenté son « Dinero Electrónico » (DE) à la population en février 2015. En mars 2018, le pays a fermé tous ses comptes MNBC.

Voici quelques-unes des critiques de la MNBC testées en Équateur :

- Le DE n’est pas entièrement soutenu, il s’agit donc toujours d’une monnaie parallèle.

- Le DE ne peut pas être utilisé pour les paiements internationaux

- DE facilite les activités criminelles

- Le DE a le potentiel de devenir un programme de surveillance.

- Le gouvernement pourrait forcer les fournisseurs de contrats publics ou le public à recevoir des transferts en DE

- DE ne peut être utilisé que pour acheter des choses numériques

Pour fonctionner, l’ED doit avoir atteint une masse critique d’utilisateurs (ménages et entreprises) qui voient suffisamment d’avantages dans son utilisation pour plaider en faveur de sa poursuite. Vous pouvez lire l’étude complète ici .

Cependant, l’Équateur n’est pas le seul exemple ; l’introduction d’une monnaie numérique appartenant à l’État a également été testée au Japon.

Cet article d’août 2022 indique que la Banque du Japon abandonne sa monnaie numérique en raison du manque d’intérêt populaire.

« La Banque du Japon argumente en effet que les avantages d’une monnaie numérique de banque centrale sont redondants. Les Japonais ont déjà tous accès aux services bancaires, l’inclusion financière n’étant pas un enjeu particulier pour le pays. Par ailleurs, les habitants utilisent déjà beaucoup des solutions de paiement numériques issues du secteur privé. Ils s’en servent quotidiennement pour acheter des biens et services. ».

Et patatras ! Avec cet article datant du 20 février 2023, le Japon fait un revirement et décide de lancer l’étape « essai » du yen électronique en avril 2023.

Tout porte à croire que l’ère de la monnaie digitale des banques centrales est bel et bien lancée !

Les projets de l’Union européenne

La Banque centrale européenne (BCE) est l’un des plus grands défenseurs des MNBC.

Selon la BCE , les MNBC sont « la seule solution pour assurer la continuité du système monétaire actuel ».

L’euro n’a jamais été aussi dévalué : les MNBC sont une motivation de plus pour le Parlement pour arrêter la chute de l’euro et le sauver. Son espoir de lui garantir un nouveau départ.

Et ils veulent nous faire croire qu’ils en savent plus sur la « volatilité » que n’importe qui d’autre…

Les responsables de la banque centrale doivent encore décider comment les transactions seront réglées avec un euro numérique et comment les intermédiaires seront indemnisés avant de décider de lancer le développement en septembre 2023.

Dans un rapport sur les objectifs clés de l’euro numérique rédigé par Christine Lagarde et Fabio Panetta, l’inquiétude concernant les « solutions numériques du secteur privé » est claire, surtout si elles sont en dehors de l’Union européenne.

La différence est que tout n’est pas imposé et obligatoire dans le secteur privé. Chacun applique ses propres règles et si vous ne les aimez pas, vous ne participez pas et c’est tout. Malheureusement, ce ne serait pas le cas avec une monnaie numérique appartenant à l’État.

Ce rapport de la BCE est un appel au soutien populaire. Si vous êtes d’accord avec eux, allez-y; mais gardez à l’esprit que ceux qui ne sont pas d’accord ne devraient pas être forcés d’adhérer.

Cet article est uniquement destiné à vous amener à réfléchir activement et de manière critique, et pas seulement à écouter passivement les nouvelles quotidiennes.

Le calendrier prévoit l’introduction du « billet numérique en euros » en 2026: « l’Eurosystème prendra[it] sa décision d’ici fin 2023, pour un lancement potentiel en 2026 ou 2027 »

Si nous parlions d’une ère numérique, l’argent liquide n’aurait théoriquement plus sa place . Par conséquent, ils ne précisent pas ce qui nous attend, bien que Lagarde se voue à répéter que l’argent liquide ne serait pas destiné à disparaître en 2027 comme relayé sur les réseaux sociaux.

La MNBC chinoise comme étude de cas

Le cas le plus emblématique est peut-être celui de la Chine , qui est le pays le plus intéressé à contrôler de plus en plus sa population. Il n’est pas surprenant que le pays veuille également utiliser sa monnaie sur la voie de l’ hégémonie mondiale .

La Chine pourrait être un modèle pour l’Occident en adoptant une monnaie numérique centralisée.

Cet article de Wired met en lumière la réaction de la Chine à l’annonce de la livre par Facebook et résume un aspect clé de ce changement :

«Il n’y a pas de modèle pour ce à quoi une MNBC devrait ressembler dans la pratique. Au lieu de cela, les priorités gouvernementales, les normes en matière de confidentialité, les limites constitutionnelles et les décisions individuelles en matière de politique et de conception dans chaque pays signifient que les MNBC varieront d’un endroit à l’autre. Cela en fait une fenêtre intéressante sur l’avenir de la finance dans un monde numérique et sur la manière dont les normes relatives à la confidentialité seront façonnées par ces technologies émergentes. »

En février 2020, le Financial Times rapportait que « [l]a Banque populaire de Chine a déposé plus de 80 brevets liés à ses plans secrets de lancement d’une monnaie numérique ».

Dès juin 2022 , le yuan chinois numérique e-CNY a été testé non seulement pour une utilisation au détail, mais également pour les prêts aux entreprises et le paiement des impôts. La monnaie numérique – officiellement appelée Digital Currency Electronic Payment (DCEP) – a également été utilisée à des fins fiscales dans la ville de Chongqing.

Cet article de BRI de novembre 2022 indique que « La monnaie numérique de la Chine, ou e-yuan, a été la devise la plus émise et celle qui a fait l’objet du plus grand nombre de transactions dans le projet pilote à 22 millions de dollars (22,2 millions d’euros) utilisant les monnaies numériques des Banques centrales (CBDC pour Central Bank Digital Currencies) pour les règlements transfrontaliers, indique un rapport récent de la Banque des règlements internationaux (BRI).

Connaissant le commerce chinois, il est juste de dire que cette monnaie digitale, combinée avec la stratégie de concurrencer (et détrôner pour ne pas dire virer) le dollar américain, en fait trembler plus d’un gouvernement.

La monnaie numérique chinoise est basée sur un système à deux niveaux : un pour la façon dont l’argent est distribué et un autre pour la façon dont il est dépensé :

L’objectif pour la Chine : se libérer des achats en Dollars alors qu’elle devient un client prépondérant

Il n’est pas surprenant que le yuan numérique soit sur le point d’ arracher la domination au dollar : »

« Les sanctions des Etats-Unis et des européens envers la Russie ont fait comprendre à de nombreux pays qu’ils étaient dépendants du bon vouloir américain. Certains pays essaient donc de se libérer de la prédominance du Dollar dans les échanges internationaux. La Chine est à la pointe dans ce domaine et compte sur son yuan digital. »

Ajoutez à cela la Belt and Road Initiative (BRI) – un plan stratégique visant à connecter les principaux canaux économiques d’Asie, d’Europe et d’Afrique pour permettre un plus grand commerce – et l’effet est le même que celui de Facebook : toutes les transactions seront effectuées exclusivement avec une monnaie numérique chinoise.

Mais à quel prix ?

Comme l’explique ce dossier sur le e-yuan , il s’agit de critères de contrôle de la population, de concurrence aux économies extérieurs : « [La technologie développée par le yuan numérique autorise dans certaines situations la PBoC à connaître l’ensemble des données personnelles liées à une transaction, permettant ainsi non seulement de bloquer la transaction, mais aussi de contrôler les usages, et surtout de bloquer le portefeuille numérique des utilisateurs.

« [Le peuple chinois] a déjà largement renoncé à sa vie privée en renonçant à l’argent pour adopter des systèmes de paiement numériques, et il pourrait se retrouver à l’étape suivante en effectuant des transactions MNBC dans des portefeuilles Alipay ou WeChat Pay, en donnant leurs données à la fois au gouvernement et au secteur privé. fournisseurs de portefeuille du secteur. Ce serait le pire scénario pour les libertés civiles.

Le fait que la monnaie-papier reste populaire en Chine est au moins en partie dû à sa capacité unique à permettre aux gens de garder leurs transactions privées. Cette fonctionnalité ne doit pas être sous-estimée. “.

Faites attention à ce que vous souhaitez… cela pourrait se réaliser.

Voici un argument très courant chez la plupart des gens :

« Je sens que les dirigeants veulent ce qu’il y a de mieux pour moi, donc je ne suis pas inquiet de leur donner plus de contrôle pour faire ce qui (je pense) est juste ».

Ce à quoi ils ne pensent pas, c’est que leurs dirigeants bien-aimés ne régneront pas éternellement, et que d’autres peuvent venir qui sont plus avides de pouvoir et/ou moins à l’écoute de leurs goûts ou que d’un jour à l’autre ces dirigeants bien-aimés peuvent changer et ne soit plus aussi bon. Bien sûr, avec un outil aussi puissant qu’une monnaie numérique contrôlée par l’État, le gouvernement, quel qu’il soit, nous aurait complètement à sa merci.

La plupart des gens n’en sont pas venus à constater de première main et consciemment à quel point la soif de pouvoir et de contrôle de l’État peut être dommageable. Ce n’est pas quelque chose qui les dérange, du moins tant que cela ne s’immisce pas trop dans leur vie ou tant qu’ils pensent qu’ils sont plus protégés ou que ce qui se fait se fait pour un monde plus juste.

La perte progressive de pouvoir d’achat, de liberté et d’autonomie que l’État provoque dans la vie des gens n’intéresse personne : la population reste docile dans le système qu’elle connaît et qui lui assure la sécurité.

Les monnaies numériques d’État se rapprochent chaque jour et devraient entrer en vigueur dans les prochaines années. Ils sont une menace non seulement pour les banques, qui perdront leur rôle d’intermédiaires (et je ne vois aucune raison de les plaindre), mais pour toute la vie privée et la liberté des individus.

Les gouvernements pourront faire beaucoup de choses perverses avec cette nouvelle technologie. Comme nous le disions, ils pourraient prélever des impôts de manière complètement automatisée et, pourquoi pas, ajouter tout autre type de surtaxe pour mauvais comportement de consommation ou manque de conscience écologique…

Les crypto-monnaies existent justement pour contourner ce type de contrôle. Ne tombez pas dans le fantasme qu’ils essaient de nous vendre : il ne s’agit pas de plus d’intégration, de préservation de la valeur, de mesures anti-blanchiment et anti-corruption, de paiements sécurisés et faciles… Rien de tout cela.

Les monnaies numériques appartenant à l’État seront la goutte d’eau qui fera déborder le vase pour que de nombreuses personnes passent aux crypto-monnaies privées comme moyen de protection.

Nous voulons tous des paiements pratiques en temps réel, des opérations commerciales stables et robustes, la confidentialité sur les échanges légitimes et les paiements transfrontaliers ; mais la façon d’atteindre ces objectifs n’est pas de tout centraliser.

L’exemple décrit plus haut sur la e-yuan chinois et ses véritables intentions sont à transposer pour chaque État qui est en phase de mettre en place la monnaie digitale dans sa banque centrale.

La seule voie vers la liberté, la protection et l’autonomie sera de véritables crypto-monnaies indépendantes… ou peut-être d’autres moyens que nous ne connaissons pas encore. Mais une chose est certaine : la demande de moyens sûrs et alternatifs pour échapper au contrôle de l’État est extraordinairement élevée et ne fera que croître. Heureusement, les États ne pourront pas gagner cette course pour améliorer la cryptographie, pas même avec les ordinateurs quantiques. Du moins pas proprement, car ils peuvent toujours choisir d’interdire les crypto-monnaies qu’ils n’aiment pas.

Malheureusement, ce n’est pas de la science-fiction

Il est effrayant de penser à la façon dont une monnaie numérique appartenant à l’État ou MNBC donnera aux gouvernements des pouvoirs étendus au-delà de ceux qu’ils ont déjà. C’est particulièrement effrayant quand on considère que ce pouvoir sera utilisé comme le groupe de personnes en charge le juge approprié, et je vous assure que la lutte contre le terrorisme est la moindre des choses ici.

Nous serons des cobayes, non seulement soumis à des expériences de manipulation de masse, mais aussi vivant enfermés dans une cage, souvent sans espoir d’évasion.

Les MNBC ne visent pas à protéger qui que ce soit de quoi que ce soit, elles visent à protéger et à étendre davantage le pouvoir des États. Regardez la Chine et sa course vers le Nouvel Ordre Mondial.

Gardez-y un œil attentif, car la question de la monnaie est une base essentielle dont l’État ne veut pas abandonner le contrôle.

Parce que votre vie vous appartient !

______

As-tu aimé ce contenu ? Soutiens-nous en achetant nos produits ou services.

Dossier Spécial Thaïlande 2022

Ouvrir un compte bancaire en Thailande

Créer son entreprise en Bulgarie

Et bien d’autres….